Hace más de 50 años, un proceso lento pero fundamental comenzó a transformar el impuesto sobre la propiedad en los Estados Unidos. Como este proceso se desarrolló a nivel estatal y local, y no a nivel federal, y dado que la adopción casi universal del avalúo preferencial tomó varias décadas, la mayoría de los ciudadanos no son conscientes de que los dueños de parcelas rurales a menudo reciben un tratamiento preferencial. En consecuencia, hoy millones de hectáreas de suelo rural se avalúan muy por debajo de su valor justo de mercado a efectos del impuesto local sobre la propiedad.

Estas modificaciones del impuesto sobre la propiedad comenzaron en Maryland en 1957, cuando la Asamblea General promulgó una ley de avalúo de suelos de uso agrícola. Esta ley estableció que los campos y pastizales se podían avaluar por debajo del precio del mercado, siempre y cuando se “utilizaran activamente” con fines agrícolas. Como prueba de uso agrícola activo, un dueño sólo tiene que demostrar que la propiedad generó US$2.500 o más de ingresos brutos anuales por la venta de productos agrícolas en los últimos años.

Varios factores impulsaron a docenas de gobiernos estatales a emular a Maryland y crear programas de avalúo por valor de uso (use value programs, o UVA) en las décadas de 1960 y 1970. El primero fue la expansión masiva de las regiones metropolitanas de los EE.UU. después de la Segunda Guerra Mundial, que provocó la conversión de decenas de millones de hectáreas de suelos agrícolas, ganaderos, forestales y otros suelos rurales a uso residencial y a otros usos no agrícolas. Alig et al. (2003) estima que el área desarrollada del país aumentó más del doble entre 1960 y 1997, de 10,3 a 26,5 millones de hectáreas. La rápida urbanización del suelo rural había llegado antes a Maryland que a otros estados debido a que la población de los condados de Montgomery y Prince George, cerca de la rápidamente creciente capital del país, Washington, DC, se cuadruplicó entre 1940 y 1960.

El segundo factor fue que el suelo agrícola que se encontraba al borde de las áreas metropolitanas aumentó significativamente de precio en las décadas posteriores a la guerra debido a su potencial de desarrollo inmobiliario, por lo que algunos productores rurales se vieron obligados a pagar facturas de impuestos mucho mayores debido al mayor valor de sus suelos. Entre 1950 y 1971, por ejemplo, se produjo un incremento del 330 por ciento en la relación de precios de suelos agrícolas con ingresos agrícolas netos en Maryland (Gloudemans 1974). Un estudio en dos estados y siete condados de la región de Kansas City a comienzos de la década de 1960 encontró que la proporción de ingresos brutos agrícolas absorbida por el impuesto sobre la propiedad en el condado más urbanizado era cuatro veces mayor que en la región metropolitana en su totalidad (Blase y Staub 1971). Por lo tanto, la adopción de un avalúo preferencial para el suelo rural se justificó frecuentemente como una medida política para proteger a las familias de agricultores y ganaderos de penurias económicas o, incluso, la ruina.

Una tercera razón, más sutil, de la adopción de programas UVA, tiene que ver con la manera en que el impuesto sobre la propiedad había sido administrado en muchos estados antes de 1957. Hasta ese momento en la historia de los EE.UU., los valuadores municipales y de condado habían otorgado preferencias tributarias de facto a los agricultores, a pesar de que las cláusulas constitucionales estatales exigían uniformidad y equidad en la tributación. Estas prácticas informales de avalúo tenían como objetivo proporcionar alivio tributario a “ciudadanos que se lo merecían”, pero producían como efecto secundario diferencias considerables en los avalúos de propiedades dentro de la misma comunidad.

La expansión de los programas de ayuda estatal a los gobiernos locales después de la Segunda Guerra Mundial puso al descubierto algunas de estas discrepancias. La cantidad de propiedades por residente o estudiante era frecuentemente un factor importante para determinar las fórmulas utilizadas para la asignación de subsidios estatales. Por lo tanto, creció la presión a nivel estatal para adoptar prácticas locales uniformes de avalúo, con el fin de asegurar una distribución equitativa de subsidios estatales. La eliminación de las preferencias tributarias de facto otorgadas por los valuadores a los agricultores y ganaderos dentro de sus comunidades aceleró los esfuerzos para obtener preferencias tributarias de jure para los suelos rurales, por medio de leyes estatales o enmiendas constitucionales.

California fue uno de los estados que adoptó inicialmente el avalúo por valor de uso para los suelos rurales. En 1965, el poder legislativo aprobó la Ley de Conservación de Suelos de California, comúnmente llamada la Ley Williamson. El objetivo de esta ley era la preservación del suelo rural para poder asegurar un suministro adecuado de alimentos, desalentar la conversión prematura de suelos rurales a uso urbano, y preservar las propiedades agrícolas debido a su valor como espacio abierto.

La Ley Williamson permite a condados y ciudades ofrecer un avalúo preferencial al dueño de un suelo agrícola, condicionado a un contrato que prohíbe el desarrollo del suelo por un mínimo de diez años. Después de la primera década del contrato, este se prolonga automáticamente cada año a menos que el dueño presente una notificación de no renovación de contrato. Una vez presentada esa notificación, el avalúo de la propiedad aumenta anualmente hasta que alcance su valor justo de mercado, y el contrato vence finalmente después de nueve años.

Diversidad y alcance de los programas de avalúo por valor de uso

Con poca repercusión en los medios de comunicación nacionales, el avalúo preferencial de los suelos rurales se ha convertido en una característica fundamental de los impuestos locales sobre la propiedad en los Estados Unidos. En California, por ejemplo, más de 6,7 millones de hectáreas de suelo agrícola se acogieron a los contratos de la Ley Williamson en 2008-2009. Según el Departamento de Conservación de California, las propiedades sujetas a la Ley Williamson constituían casi un tercio de todos los suelos privados a comienzos de 2009.

Más de 6,5 millones de hectáreas de suelos agrícolas en Ohio estaban inscritas en el programa de Valor de Uso Agrícola Actual (CAUV, por sus siglas en inglés) para 2007. En promedio, estos suelos se habían valuado en sólo un 14,2 por ciento de su valor de mercado. En diciembre de 2011, la Sala de Representantes de Ohio votó por unanimidad a favor de ampliar el programa CAUV del estado para incluir suelos utilizados para la producción de energía por biomasa y biodiésel.

En Nueva Hampshire, se inscribieron 1,2 millones de hectáreas en el programa estatal de avalúo por uso vigente en 2010. Estas parcelas valuadas en forma preferencial constituían más del 51 por ciento del área total de suelos del estado. Como la agricultura desempeña un papel menor en la economía de Nueva Hampshire, más del 90 por ciento de estos suelos sin desarrollar son bosques y humedales, no campos agrícolas ni pasturas.

Dado que las circunstancias económicas, políticas y legales varían sustancialmente entre los 50 estados, no es sorprendente que los gobiernos estatales hayan adoptado programas UVA diversos. En 1977, once estados ya habían creado programas en los cuales las parcelas elegibles quedaban inscritas automáticamente. En otros 38 estados, los programas requerían que los propietarios presentaran solicitudes de avalúo preferencial. Casi todos los estados ofrecían avalúos por debajo del valor de mercado para suelos agrícolas, pero sólo 21 estados extendían avalúos preferenciales para suelos madereros y bosques.

Desde el punto de vista de la conservación de suelos, la diferencia más importante entre los estados es que 15 de ellos no imponen penalizaciones si un dueño convierte su propiedad a un uso no calificado (ver figura 1). Otros siete estados exigen la devolución de un porcentaje del desarrollo inmobiliario efectuado en parcelas inscritas en el programa. Es decir, el propietario tiene que pagar al estado o al municipio un porcentaje del valor de mercado de la parcela en el año en que se desarrolla la propiedad.

Mucho más común es la penalización de reversión, un disuasión del desarrollo que exige al dueño que pague la diferencia entre el impuesto sobre la propiedad efectivamente pagado en los últimos años gracias al avalúo por valor de uso, y el impuesto que hubiera pagado en esos años si el avalúo hubiera sido efectuado al valor de mercado (más los intereses acumulados por dicha diferencia, en algunos casos). Veintiséis estados utilizan esta forma de penalización al desarrollo inmobiliario. Las investigaciones económicas han demostrado que la falta de penalizaciones al desarrollo inmobiliario debilita significativamente la capacidad de un programa UVA para demorar el desarrollo de suelos rurales que se encuentran en el borde de las regiones metropolitanas (England y Mohr 2006).

La práctica de avalúo por valor de uso a veces crea tensiones políticas en la comunidad e incluso puede dañar la legitimidad de la tributación sobre la propiedad como fuente de ingresos locales. En noviembre de 2011, una estación de televisión de Wisconsin reportó que los dueños de lotes vacantes en una subdivisión residencial de lujo habían cosechado malas hierbas en sus parcelas y solicitado con éxito un avalúo agrícola para sus lotes, mientras la construcción estaba pendiente. Este alegato hizo que por lo menos un representante estatal solicitara la realización de audiencias legislativas por abuso del programa de avalúo por valor de uso del estado. Según el representante Louis Molepske, “Esto debería molestar a todos los habitantes de Wisconsin porque han sido engañados por aquellos que… [quieren] transferir injustamente la carga de los impuestos sobre la propiedad a todos los demás” (Polcyn 2011).

Cómo salvar a los agricultores familiares y los paisajes rurales

Los programas UVA, ¿han “salvado al agricultor familiar”, como predijeron originalmente algunos de sus defensores? En realidad, no. Durante la década de 1980, la población agrícola de los Estados Unidos descendió drásticamente un 31,2 por ciento. Desde 1991 a 2007, la cantidad de granjas comerciales pequeñas continuó disminuyendo, de 1,08 millones a 802.000. En ese mismo período de tiempo, las granjas muy grandes (con 1 millón de dólares en ingresos brutos por lo menos) aumentaron su participación en la producción agrícola nacional desde casi el 28 por ciento hasta casi el 47 por ciento (Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, sin fecha).

Si el avalúo preferencial de los suelos rurales no ha prevenido la disminución de las actividades agrícolas familiares, ¿ha reducido la tasa de desarrollo del suelo rural en los Estados Unidos? Existen pruebas positivas al respecto, pero son modestas. Un estudio sobre el cambio en el uso del suelo desde que Nueva Jersey adoptó el avalúo por uso del suelo en 1964, hasta 1990, encontró que el programa tuvo un impacto muy modesto en la tasa de conversión de suelos agrícolas a usos urbanos (Parks y Quimio, 1996). Después de su estudio en 1998 de casi 3.000 condados de los Estados Unidos, Morris (1998) concluyó que, en promedio, los programas UVA tuvieron como resultado el mantenimiento de aproximadamente un 10 por ciento más de suelos agrícolas en un condado después de 20 años de funcionamiento del programa. Después de su estudio detallado sobre el cambio de uso del suelo en Luisiana, Polyakov y Zhang (2008) concluyeron que se hubieran desarrollado 65.000 hectáreas más de suelos agrícolas durante los cinco años posteriores a 1992 si no hubiera existido un programa UVA en el estado. Parece, entonces, que los programas UVA han ralentizado algo la expansión metropolitana durante las últimas décadas.

Transfiriendo la carga tributaria a nuestros vecinos

Si bien la reducción en la tasa de desarrollo del suelo constituye un beneficio medioambiental y público de los programas UVA, viene acompañado de un costo social. Cuando las propiedades de agricultores, ganaderos y dueños forestales reciben un avalúo muy por debajo del valor de mercado, los gobiernos locales recaudan menos impuestos, a no ser que suban la tasa de impuestos de todas las demás propiedades gravables. Al elevar las tasas tributarias para mantener los niveles de gasto público, los pueblos y condados aumentan las facturas de los impuestos sobre la propiedad de los propietarios no sujetos al UVA, que principalmente son los dueños de viviendas.

Este impacto potencialmente regresivo de los programas UVA se conocía desde hacía décadas. En su informe de 1976 sobre el avalúo preferencial de suelos agrícolas y espacios abiertos, el Consejo sobre Calidad Medioambiental del Presidente (1976, 6-8) expresó claramente que estos programas estatales tienen un costo tributario de magnitud significativa, afectando la redistribución de ingresos entre los contribuyentes:

Todas las leyes de avalúo diferencial… [generan] ‘gastos tributarios’, porque las facturas de cobro de algunos contribuyentes se reducen…. En lamayoría de los casos, el costo de esta reducción se distribuye entre todos los demás contribuyentes… El efecto de un gasto tributario es precisamente el mismo que si los contribuyentes que reciben el beneficio debieran pagar sus impuestos a la misma tasa que los contribuyentes no preferenciales, y al mismo tiempo recibieran un subsidio… por el valor del beneficio tributario.

La magnitud de esta transferencia de impuestos entre los dueños de propiedades puede ser considerable. El informe de Anderson y Griffing (2000) estima los gastos tributarios de dos condados de Nebraska asociados con el programa UVA del estado. El gasto tributario promedio es aproximadamente el 36 por ciento de los ingresos del condado de Lancaster y el 75 por ciento de los ingresos del condado de Sarpy.

Dunford y Marousek (1981) han estudiado el impacto de la Ley de Impuestos sobre Espacios Abiertos (OSTA, por sus siglas en inglés) del estado de Washington sobre la distribución de la carga tributaria en el condado de Spokane. Ocho años después de la creación del programa OSTA, se han inscrito aproximadamente 180.000 hectáreas del condado de Spokane, es decir, alrededor del 40 por ciento del área total de suelos del condado.

Los autores calculan que el aumento de impuestos de las propiedades no participantes para compensar la reducción de impuestos a los dueños de las parcelas inscritas ascendería al 1,3 por ciento, si se deseara mantener los ingresos constantes. No obstante, oculto en este cálculo promedio para el condado, se encuentran enormes diferencias entre las distintas comunidades. Aun cuando la transferencia tributaria a las propiedades no participantes sería sólo del 1-2 por ciento en muchas localidades, esta alcanzaría hasta el 21,9 por ciento en una comunidad. La conclusión de este y otros estudios es que el otorgamiento de avalúos preferenciales a los terratenientes rurales podría ayudar a retrasar el desarrollo inmobiliario de sus propiedades, pero también podría imponer una carga fiscal sobre los propietarios de viviendas así como también sobre los dueños de propiedades comerciales e industriales.

Reforma de los programas de avalúo por valor de uso

Como muchos estados han tenido casi medio siglo de experiencia con sus programas UVA, este es un buen momento para que los legisladores estatales y los departamentos tributarios hagan una pausa y se pregunten si esta característica de su sistema tributario estatal y local debería ser reformada o no. La transferencia de la carga del impuesto sobre la propiedad causada por los programas UVA en muchas comunidades sólo se puede justificar si dicha tasa tributaria preferencial sirve al más amplio interés público. El argumento a favor de la reforma cobra más impulso si se considera que el 94 por ciento de las unidades familiares agrarias tienen un patrimonio neto mayor a la mediana de todos los hogares de los Estados Unidos.

Después de la brusca caída de los mercados inmobiliarios residenciales y comerciales en 2008–2010, la tasa de conversión de suelos rurales a uso urbano disminuyó en muchos estados, al menos por el momento. Para las comunidades, puede ser más fácil considerar la adopción de reformas a los programas UVA durante este período, cuando muchos dueños de suelos rurales no tienen expectativas de vender sus propiedades a emprendedores inmobiliarios en un futuro cercano. Después de una amplia revisión de la literatura de investigación sobre los programas UVA estatales, recomiendo las siguientes reformas (England, 2011).

Aquellos estados que no imponen todavía una penalización cuando un suelo se retira del programa UVA deben comenzar a hacerlo. A menos que el propietario de suelos rurales tenga que pagar una multa en el momento en que su parcela se desarrolle, solamente se aprovechará del ahorro en el impuesto sobre la propiedad ofrecido por el programa UVA hasta que el precio de mercado del suelo desarrollado sea suficientemente atractivo. Por otro lado, la imposición de una penalización alta por hectárea, que disminuya con la cantidad de años de inscripción en el programa, podría inducir al propietario de suelos rurales a retrasar su desarrollo inmobiliario por años. Durante estos años, los fideicomisos de suelos y agencias estatales tendrían la oportunidad de imponer servidumbres de conservación sobre las parcelas rurales que merecen protección permanente contra el desarrollo inmobiliario. En una era en que pocos propietarios de suelos rurales son agricultores pobres, los programas UVA deberían ayudar a proteger los paisajes rurales y preservar los servicios de ecosistemas, en vez de subsidiar a los terratenientes ricos.

Los estados también deberían reconsiderar tres categorías de suelos rurales que son elegibles para el avalúo por valor de uso. (1) Los suelos agrícolas y ganaderos no deberían inscribirse automáticamente, como es la práctica en algunos estados. En lugar de ello, se debería obligar a los propietarios rurales a documentar los ingresos netos considerables recibidos por la venta de productos agrícolaganaderos durante el año fiscal precedente. Esto evitaría que el propietario de suelos ociosos a punto de ser desarrollados recibiera un descuento en su impuesto sobre la propiedad. (2) Las parcelas agrícolas no deberían ser elegibles para el avalúo por valor de uso si ya se presentaron planes de subdivisión o si las parcelas han sido reasignadas para uso residencial, comercial o industrial. Si existen pruebas consistentes de que un terrateniente va a comenzar pronto a desarrollar una parcela, no hay ninguna razón para continuar dándole el tratamiento tributario preferencial del programa UVA. (3) Los bosques, humedales y otras parcelas de uso no agrícola deberían ser elegibles para el avalúo por valor de uso si generan beneficios públicos tales como protección contra inundaciones, hábitat silvestre y vistas panorámicas. Por otro lado, los suelos áridos con gran potencial de desarrollo que se encuentran en el borde de las áreas metropolitanas se deberían avaluar al valor del mercado si no producen servicios de ecosistemas que beneficien a la sociedad en su conjunto.

Los estados deberían revisar cuidadosamente los métodos de capitalización de ingresos empleados para estimar el valor de uso agrícola de las propiedades rurales. Las pautas para estimar los ingresos netos de suelos agrícolas y para seleccionar la tasa de descuento que capitaliza el flujo de ingresos se debe basar en principios económicos sólidos, y se debería presentar a los contribuyentes de manera transparente. Debido a que los cálculos de capitalización de ingresos son muy sensibles a la elección de la tasa de descuento, dicha elección se debe justificar apropiadamente, y no puede tomarse arbitrariamente. En principio, la tasa de descuento libre de riesgo se tiene que ajustar según la inflación, el riesgo de incumplimiento, el riesgo de vencimiento y las restricciones de liquidez.

Los gobiernos estatales deberían reconocer que, si bien sus programas UVA generan beneficios medioambientales para el público en general, también imponen cargas fiscales sobre las localidades en que los dueños privados de suelos rurales se benefician de un avalúo preferencial. Por ejemplo, California promulgó su Ley de Subvención de Espacios Vacíos en 1972 para mitigar el impacto de la Ley Williamson sobre los presupuestos de los gobiernos locales, proporcionando subsidios estatales para reemplazar en parte los ingresos tributarios perdidos del impuesto a la propiedad. Entre 1972 y 2008, estos subsidios de Sacramento a las ciudades y condados ascendieron a 839 millones de dólares. (Estos subsidios fueron suspendidos en 2009, sin embargo, debido al enorme déficit presupuestario del estado.)

Como el avalúo preferencial del suelo rural se ha convertido en una característica fundamental del impuesto sobre la propiedad en los Estados Unidos, los gobernadores y los legisladores estatales deberían hacer una pausa y reconsiderar si estos tipos de reformas podrían mejorar tanto el desempeño de sus programas UVA como el apoyo popular a los mismos.

Sobre el autor

Richard W. England es profesor de Economía y Recursos Naturales de la Universidad de Nueva Hampshire. También es visiting fellow del Departamento de Valuación y Tributación del Instituto Lincoln.

Referencias

Alig, Ralph J., Andrew J. Plantinga, SoEun Ahn, and Jeffrey D. Kline. 2003. Land use changes involving forestry in the United States: 1952 to 1997, with projections to 2050. Technical Report. Portland, OR: U.S. Forest Service, Pacific Northwest Research Station.

Anderson, John E., and Marlon F. Griffing. 2000. Measuring use-value assessment tax expenditures. Assessment Journal (January/February): 35–47.

Blase, Melvin G., and William J. Staub. 1971. Real property taxes in the rural-urban fringe. Land Economics (May): 168–174.

Council on Environmental Quality. 1976. Untaxing open space: An evaluation of the effectiveness of differential assessment of farms and open space. Washington, DC: U.S. Government Printing Office.

Dunford, Richard W., and Douglas C. Marousek. 1981. Sub-county property tax shifts attributable to use-value assessments on farmland. Land Economics (May): 221–229.

England, Richard W. 2002. Current-use property assessment and land development: A theoretical and empirical review of development penalties. State Tax Notes, 16 December: 795.

———. 2011. Preferential assessment of rural land in the United States: A literature review and reform proposals. Working paper. Cambridge, MA: Lincoln Institute of Land Policy.

England, Richard W., and Robert D. Mohr. 2006. Land development and current use assessment. In Economics and contemporary land use policy: Development and conservation at the rural-urban fringe, ed. S.K. Swallow and R.J. Johnston. Washington, DC: Resources for the Future.

Gloudemans, Robert J. 1974. Use-value farmland assessments: Theory, practice, and impact. Chicago: International Association of Assessing Officials.

Morris, Adele C. 1998. Property tax treatment of farmland: Does tax relief delay land development? In Local government tax and land use policies in the United States, ed. Helen F. Ladd, 144–167. Cheltenham, U.K.: Edward Elgar.

Parks, Peter J., and Wilma Rose H. Quimio. 1996. Preserving agricultural land with farmland assessment: New Jersey as a case study. Agricultural and Resource Economics Review (April): 22–27.

Polcyn, Bryan. Lawmaker calls for hearing after farmland tax loophole exposed. WITI–TV, Twin Lakes, Wisconsin, 22 November 2011.

Polyakov, Maksym, and Daowei Zhang. 2008. Property tax policy and land-use change. Land Economics (August): 396–408.

USDA Economic Research Service. n.d. Washington, DC. U.S. Department of Agriculture. http://www.ers.usda.gov

Una ciudadanía informada es una ciudadanía con poder, pero educar a los contribuyentes y al electorado puede ser una tarea difícil. Aunque a la mayoría de las personas les importan mucho los diferentes problemas de la comunidad, como construir o no una nueva sucursal de la biblioteca o implementar de retiro domiciliario de residuos reciclables, muy pocos de nosotros pasamos nuestro limitado tiempo libre mirando hojas de cálculo para comprender los detalles del presupuesto municipal y las probables implicaciones que puede tener una decisión sobre la obtención de fondos. Esta desconexión es desafortunada, ya que, sepultada bajo esas toneladas de datos, yace la historia de cada una de nuestras comunidades, un mapa que muestra las formas en que una decisión en particular puede tener un impacto sobre la calidad y la disponibilidad de los servicios públicos de los que dependemos en nuestra vida diaria, como el mantenimiento de las calles, la educación pública y los servicios de emergencia.

“Para lograr una posición fiscal sólida, los gobiernos municipales deben dialogar con los residentes”, expresa Lourdes Germán, experta en salud fiscal municipal y miembro del Instituto Lincoln de Políticas de Suelo. “Los residentes deben saber cuáles son las decisiones clave que los funcionarios municipales están tomando, qué significan dichas decisiones desde el punto de vista económico, y de qué manera se están utilizando los impuestos que pagan. Los residentes votan muchas cuestiones diferentes en las asambleas municipales y, con frecuencia, dichas asambleas son la primera oportunidad que tiene la gente de escuchar sobre estas cuestiones, lo cual, a esa altura, resulta demasiado tarde”.

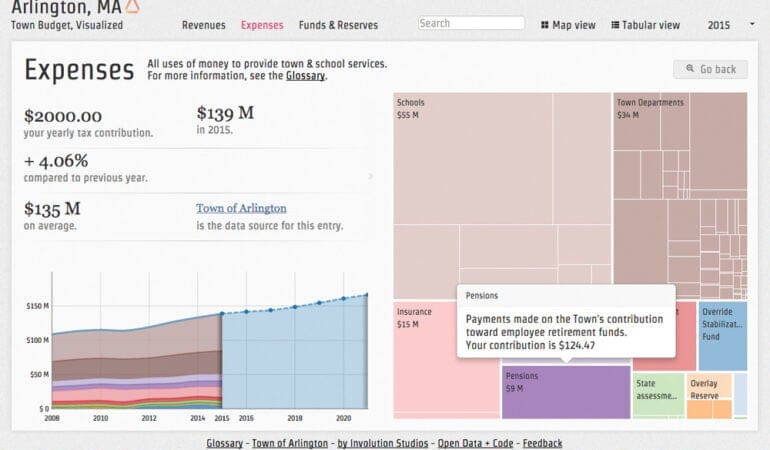

Annie LaCourt, exconcejal del municipio de Arlington, Massachusetts, coincide. LaCourt tuvo la idea de convertir las pilas de hojas de cálculo del presupuesto municipal de Arlington en un sencillo gráfico visual que cualquier miembro de la comunidad pudiera entender, incluso aquellos que carecieran de todo conocimiento previo sobre el proceso presupuestario.

“En el caso de Arlington, realizamos una proyección de cinco años para nuestro presupuesto y debatimos muchísimo con el público acerca de lo que significan dichas proyecciones y de qué manera se relacionan con nuestros impuestos”, explica LaCourt. “Yo quería que ese diálogo fuera más público, más abierto y más transparente para la gente que quiere saber lo que está pasando”.

En particular, LaCourt concibió un sitio web interactivo en el cual los residentes podían introducir su factura de impuestos y recibir un desglose claro y gráfico de la forma en que el municipio gastó los fondos. LaCourt esperaba que, al proporcionarles información más accesible y resumida, los contribuyentes se animarían a participar más activamente en las decisiones importantes (aunque parecieran esotéricas) que forman parte de un presupuesto municipal. LaCourt reclutó a Alan Jones, vicepresidente del comité financiero del municipio de Arlington, y a Involution Studios, un estudio de diseño que donó sus servicios a este proyecto. Y en septiembre de 2013, el Presupuesto Visual de Arlington (arlingtonvisualbudget.org) vio la luz.

“El Presupuesto Visual de Arlington permite a los contribuyentes reflexionar sobre el presupuesto a una escala que les resulta más útil”, señala LaCourt. “En lugar de tratar de entender sumas de millones de dólares gastados en diferentes conceptos del presupuesto, el contribuyente puede ver cuánto le costaron personalmente ciertos servicios públicos en particular. Por ejemplo, en Arlington, gastamos 2 millones de dólares para retirar la nieve el año pasado, lo cual representa el mayor monto que hemos pagado por este concepto. Mediante el uso del sitio web, un residente que tenga una factura de cobro por US$6.000 podrá ver que, personalmente, pagó US$90 por estos servicios, lo cual es una ganga. Cuando uno ve su factura de cobro desglosada en los diferentes servicios, y ve que su participación en el costo total de todos los servicios es relativamente baja, comienza a parecerle bastante razonable”.

Y Jones agrega: “Esto también muestra a la gente que sus impuestos se utilizan para cosas en las cuales no necesariamente piensan, cosas que no ven cuando van en automóvil todos los días por la ciudad, pero que forman una parte importante del presupuesto, tales como el servicio de deuda de los edificios escolares construidos hace 10 años, los pagos de pensión y seguro de jubilados o el seguro de salud de los empleados en activo”.

Otro beneficio del sitio web es que se puede observar fácilmente cómo ha ido evolucionando la política pública con el tiempo. “El Presupuesto Visual de Arlington contiene datos desde el año 2008 y proyecciones hasta el año 2021, por lo que los ciudadanos realmente pueden entender cómo ha cambiado el presupuesto y el impacto que este tiene sobre la comunidad”, señala Adam Langley, analista de investigación senior del Instituto Lincoln de Políticas de Suelo. “Los contribuyentes pueden observar que la ayuda del estado para los gobiernos generales se redujo a la mitad entre 2009 y 2010, y que, desde entonces, nunca se recuperó totalmente. Debido a dicho recorte, la parte del presupuesto de Arlington que se cubría con fondos del estado se redujo, mientras que la parte que se cubre con los impuestos a la propiedad creció del 70 por ciento al 76 por ciento. El impacto de las decisiones gubernamentales sobre los presupuestos de las familias se torna más evidente”.

Brendhan Zubricki, administrador municipal de Essex (una comunidad de aproximadamente 3.500 habitantes que se encuentra a unos 40 km al norte de Boston), comprendió rápidamente de qué manera la herramienta presupuestaria interactiva podía ayudar a los residentes de su comunidad a tomar decisiones financieras importantes en tiempo real. Durante los últimos cien años, el municipio ha estado alquilando a arrendatarios del sector privado una parcela de una propiedad pública costera conocida como Conomo Point. Essex depende de una suma aproximada de US$500.000 todos los años en impuestos a la propiedad sobre el terreno para cubrir el presupuesto de US$6,4 millones financiado por impuestos, sin incluir los US$7,4 millones que paga para participar en dos distritos escolares regionales. En mayo de 2015, los contribuyentes de Essex solicitaron votar para decidir si continuaban o no dando en alquiler esa parcela con un acceso público mejorado a la franja costera principal o convertir la totalidad de la parcela en una propiedad de uso público. Si los residentes votaran a favor de un parque público, el terreno ya no estaría sujeto a impuestos, con lo cual los residentes experimentarían un aumento en sus impuestos para cubrir la suma de US$500.000 que se perdería en concepto de recaudación.

Zubricki recurrió a la herramienta del presupuesto visual con el fin de generar varios modelos impositivos para presentar en una asamblea municipal que se convocó antes de la votación. “El modelo básico era una herramienta de visualización que ayudaba a las personas promedio a comprender el presupuesto. Pero fuimos más allá y lo utilizamos para explicar el futuro financiero de Essex en relación con este concepto principal. Y funcionó. Obtuvimos muchísimas opiniones positivas de los asistentes a la asamblea”, comenta Zubricki. Meses más tarde, en una votación no vinculante, los residentes votaron, con una mayoría abrumadora, por continuar dando en alquiler el terreno de Conomo Point y analizar diferentes formas de mejorar el acceso a los parques costeros existentes y otros espacios públicos (la votación vinculante se realizará en mayo de 2016).

De conformidad con los principios del movimiento de tecnología cívica (es decir, “datos abiertos y código abierto”), LaCourt, Jones y el equipo de Involution Studios puso la herramienta del presupuesto visual a disposición del público de manera gratuita. Esto permitió que diferentes funcionarios municipales pudieran adaptar la herramienta, sin costo alguno, a sus respectivos municipios, simplemente mediante la incorporación de los datos presupuestarios de sus comunidades, todos los cuales se encuentran disponibles al público.

“Gracias a la característica de código abierto del software, Annie y Alan realmente están ayudando a los municipios más pequeños que no pueden permitirse los servicios de un funcionario especializado en tecnología o un desarrollador o un estudio de diseño, y que deben encontrar un equilibrio entre cuestiones que compiten entre sí, tales como financiar un programa escolar o crear un sitio web”, señala Germán. “Estas comunidades pueden utilizar la herramienta simplemente introduciendo sus propios datos”.

Germán añade que este software también ayuda a los funcionarios municipales a planificar mejor el futuro. “El Presupuesto Visual permite a los funcionarios públicos generar modelos para diferentes escenarios durante varios años. El pronóstico y la planificación para varios años es fundamental para la salud y estabilidad fiscal, pero no necesariamente está disponible en las ciudades pequeñas”. El sitio ha recibido muchos galardones, como el Premio a la Innovación 2014 de la Asociación Municipal de Massachusetts.

A principios de este año, LaCourt, Jones y el equipo de Involution Studios creó Visual Government (visgov.com) en respuesta al creciente interés en el software. Visual Government “continúa con el compromiso de poner a disposición de municipios y grupos civiles de todo tipo presentaciones presupuestarias significativas”. Aunque el software sigue estando disponible sin costo alguno, Visual Government también ofrece un paquete de asesoramiento que incluye construir y alojar un sitio web y prestar asistencia a los municipios compilar datos presupuestarios pasados, presentes y futuros. Con la determinación de continuar siendo asequibles, este paquete cuesta US$3.000 y ha sido diseñado principalmente para las comunidades que carecen del personal necesario para desarrollar sus propios sitios web.

“Los sitios web de presupuesto visual no son sitios de gran volumen”, indica Jones, “pero tienen un alto valor. Muestran las consecuencias de las decisiones financieras de tal manera que parecen estar más fundamentadas y ser menos anecdóticas. Las denominamos ‘zonas sin curvas’.”

Loren Berlin es escritora y consultora en comunicaciones en el área del Gran Chicago.

The study of property taxation in Europe offers special challenges because each country has a different definition of land and property, and a different approach to local property taxation. The term property often includes both land and buildings, but may also include plants and machinery as well as certain possessions, such as automobiles. In Denmark, for example, separate taxes may be levied on the land and property elements of a single holding.

Among the 41 counties in our study, we identified 61 different forms of local taxation. Most are based on annual value, usually assessed on a capital or rental basis, and are payable annually. While most countries tax the sale of property at the state level, the Czech Republic, Italy, Portugal, Slovakia and Spain levy such taxes locally. Yet, amid such diversity, a basic central pattern emerges. Each county, except Malta, operates some form of annual property tax on the use or occupation of land and/or property, usually levied at the local level, and the revenues contribute to the provision of local services.

Tax Reform and the European Union

Over the last 10 years France, Denmark, Germany, the Netherlands, Belgium, the United Kingdom and the Republic of Ireland have either completed or are in the process of completing substantial reforms to their taxation systems. Other countries have undertaken more minor reforms. Even some emerging democracies are reviewing and reforming their relatively new taxation systems in light of changes elsewhere. No individual tax exists in isolation, and all are affected by larger fiscal, economic and political developments. The reform of one tax will often have consequential effects on others, and property taxation in all its forms is no exception.

One impetus to tax reform in Europe is the European Union (EU). Fifteen of the countries in our study are members, and many other countries are in various stages of being considered for membership. Many countries are taking this opportunity to reform and improve their tax administration systems and to make their taxation rates competitive with those of other member states. Tax harmonization is not one of the declared aims of the EU, although it may be a natural consequence of many EU polices.

The main incentive for tax reform in Europe is coming from the states themselves. In one of the first signs of the problems caused by traditional national taxation systems, the Ministry of Finance in the Netherlands noted in the early 1990s that not only were businesses locating in the most tax-favorable areas but they also were buying goods and services from other countries where tax rates and other costs were lower. The close proximity of the Netherlands to Germany, France, Belgium and Luxembourg, as well as the good transport links between the countries, exacerbated the situation.

The introduction of the Single European Market has opened internal markets to foreign competition with the removal of trade barriers and the abolition of customs duties between member states. Business competitiveness now depends primarily on efficiency and the amount of taxation imposed by the national government, rather than on state aid and trade policies.

Approaches to Local Taxation

The Taxpayer

The majority of property taxes are payable by the owner. Of the 51 taxes we studied, 29 identified the owner as the taxpayer and 12 are paid by the occupier; the remaining 10 are sales-based taxes. The occupier figure was distorted because the United Kingdom accounted for 50 percent of this figure, due to differences in the implementation of its local taxes. In the Netherlands both parties can be taxed at different amounts. For sales-related taxes the results were less clear, with the taxpayer being the seller in half the cases and the purchaser in the other half.

Sources of Valuation Information

Many countries have some form of computerized cadastral system to record property-related information, and as part of the assessment process different levels of government usually exchange information. The nature and implementation of such systems vary considerably, from a series of different registers administered at various levels of government to a single register administered nationally.

The rights of the taxpayer to centrally held information also differ among countries. Some provide no rights to any information, while others provide notice whenever a new valuation or alteration is made. In some cases, valuation and comparable evidence may be made available at the request of the taxpayer.

Bases of Valuation

Three alternative approaches for the valuation bases are used most frequently. The Capital Value Approach is normally based on the open market value of the property at a specified baseline date, which may be a current date such as the start of the tax year. Sweden designates a date two years before the tax year. This approach has the advantage of giving valuation authorities more time to consider all the evidence available before arriving at their final valuations. The open market value is usually defined on the basis of a property’s best and/or highest value.

The Rental Value Approach is based on the open market rental value at a specified date. England, Wales, Scotland and the Republic of Ireland specify a baseline date some time before the new values come into effect, as in Sweden. The open market rental value may be restricted by assumptions as to changes of use and alterations. The rationale is that the tax is levied on the occupier and the amount of tax is based on the current use of the property, not its potential value.

Properties not normally bought and sold in the market require alternative approaches to valuation. For example, the use of a revenue (or accounts) approach has been adopted in England and Wales for many types of leisure-related property, and its use is expected to increase. The cost approach, related to the cost of construction, also is widely accepted in England and Wales and in other European countries.

The Overall or Unit Approach relates to a property’s size. The tax is levied at a prescribed rate per square meters or per unit, which may vary depending on the predominant use of the property. These rates may be loosely based on rental or capital values, but are more often an arbitrary rate fixed by the appropriate taxation authority. In 1997 the Netherlands moved away from such a system in favor of a market-related capital value approach. Many new democracies have adopted the unit approach due to a lack of property information, a limited and restricted property market, and insufficient resources to enable the development of alternative systems. It is anticipated that many of these countries will move to a value-based system when resources and circumstances permit.

A number of other approaches are used under special circumstances. One is the capital value banding approach adopted for the valuation of residential property for the Council Tax in England, Wales and Scotland. In this approach property is ascribed to various value bands rather than valuing each individual property precisely. Another example is the local business tax, which includes the value of the property plus in the case of France a percentage of salaries and in the case of Spain and Switzerland the business profits.

Revaluation of the Tax Base

One of the key factors in examining European property tax systems is whether the valuations on which the tax is charged are up-to-date. Our research identified a very mixed picture: some countries have not revalued their tax bases for many years and others undertake revaluations regularly, every four or five years (see Table 1). Many countries have either no provision for regular revaluations or have postponed revaluations so often that their tax base bears little resemblance to current market values.

Indexation

Many countries have attempted to overcome the problems associated with infrequent revaluations by some form of indexation. Those countries performing annual revaluations may implement them through actual annual revaluations, indexation of an earlier revaluation or self-assessment declarations by the taxpayer. While annual indexation between regular revaluations every few years may ensure a relatively accurate tax base, its use becomes more questionable when the base has not been updated for 10 or 20 years. The position is made far worse in countries where the property market is changing rapidly, especially in major cities and towns. Any adopted index needs to be closely related to the property market in that location and to the specific property type. In most cases, however, the index is a single figure applied across the entire country and for all types of property.

Exemptions and Reliefs

Exemptions can be considered from two viewpoints: the nature of the property or the nature of the taxpayer. In addition, some countries have introduced arrangements that place a ceiling on the amount of tax payable. Some common features relating to the types of properties for which some form of relief may be granted are:

Relief to taxpayers takes many forms and can include:

Calculating the Amount of Tax

The simplest systems for calculating tax payments adopt a given tax per square meter occupied. Once the area of the property is agreed, it is a relatively simple matter to apply a given tax rate to that area. In some countries, the assessed value must be multiplied by an index or co-efficient and then by a locally determined rate that can vary depending on the size of the authority levying the charge. In France, the situation is even worse for the business tax, where a series of limitations have to be calculated to ascertain whether a ceiling or cap applies to the taxable amount.

Appeal Systems

Most countries have a system by which the taxpayer may challenge the tax assessment or valuation, although that action generally does not postpone the payment of the tax. In some cases the first step is an informal approach to the authority, which may be able to resolve the dispute without the need for more formal action. Where a formal approach is adopted, the appeal may be dealt with as part of the general tax appeal process through the normal tax tribunals and courts, or it may be handled outside the normal tax system, often in courts and tribunals established for the purpose.

Tax Collection and Payment

In many countries taxes are collected by the national tax authority, often as part of the income tax process. This method has the advantage of being linked with national exemptions and benefits; the resulting tax is usually payable over the whole tax year. Under the second common method, the tax is paid directly to the relevant taxing authority, sometimes in installments.

Conclusion

European countries are constantly reviewing their tax systems and adopting the best features of other systems. This presents special challenges to a survey such as ours, but also enhances its potential impact by allowing comparative analysis to influence new legislation. One very important conclusion at this early stage of the research project is the importance of keeping the tax base up-to-date. This not only simplifies the entire valuation and collection process but also ensures a tax base that is more acceptable and understandable to taxpayers. During this year we propose to widen our research and complete data collection on other European countries. In addition, we will attempt to compare the amounts of revenue raised by each type of taxation and analyze them within the context of each country’s local government and finance system.

Peter K. Brown is professor of property taxation at Liverpool John Moores University, a frequent author and a regular speaker on valuation, rating and taxation matters. Moira Hepworth is head of research at the Institute of Revenues, Rating and Valuation (IRRV), based in London. The authors are joint recipients of a David C. Lincoln Fellowship in Land Value Taxation. This article is based on their first year of research and their recent working paper.

Related Publication

Peter K. Brown and Moira Hepworth. 2000. “A Study of European Land Tax Systems.” Lincoln Institute Working Paper. 156 pages.

Claudia De Cesare is a property tax adviser to the Secretariat of Finance for the municipality of Porto Alegre, Brazil, and she teaches courses on valuation and property taxation in the postgraduate program of the Federal University of Rio Grande do Sul in Porto Alegre. She has been a course developer and instructor in the Lincoln Institute’s Latin America Program for more than five years. She is also a member of the advisory board of the International Property Tax Institute (IPTI) and is the former technical director of the Brazilian Appraisal Institute (IBAPE).

Land Lines: Porto Alegre is known internationally for its innovative and democratic local administration. What is unique about this city compared to others in Brazil or Latin America?

Claudia De Cesare: Indeed, Porto Alegre has initiated many pioneering actions in public administration, including the use of the property tax as an instrument for value capture; the sale of building rights (solo criado); the use of building rights in place of cash to pay for expropriations of real property; and the collection of rents in exchange for the use of public space by infrastructure networks, such as telecommunications, cable TV and gas. For instance, five years before the approval of the national City Statute legislation regulating the use of progressive rates for the property tax, Porto Alegre passed local legislation to address this matter. Although the Supreme Court later ruled against this local action and in favor of the need for national legislation, the city has played a leading role in promoting debate on many polemic issues, including private rights, property rights and the public interest.

I think the reasons for Porto Alegre’s innovations include a clear definition of the policies and goals to be achieved, as well as “guts” by local leaders to tackle issues even when conflict is likely to occur. Public officials have maintained an overriding vision that the city must be planned democratically for the community at large and a conviction that public assets must be taken seriously. Not all initiatives have succeeded, but citizens now have a better understanding of the local government’s responsibilities and its limitations. The fact that one political party, in this case the labor party (PT), was elected to lead the city government for more than 15 consecutive years also contributed to the continuity and coherence of these public actions. This kind of political legacy is quite unusual in Brazil and Latin America in general.

LL: How has this proactive atmosphere affected the administration of the property tax?

CD: We can identify two periods in terms of property tax performance in Porto Alegre. Before 1989, local revenue from the property tax followed the typical pattern in Latin America. It was mainly symbolic, characterized by a low level of effort in administration, negligence in local tax collection, and extreme dependence on revenue transfers from the national and state levels. Following major property tax reforms that revised exemption policies, introduced progressive rates and established a new assessment list, the property tax collection rate grew more than 300 percent over the first two years. A major public education campaign emphasized the arguments for regular property tax payments, the importance of the tax for the provision of public services, and the reasons why the local authorities would not tolerate tax evasion.

A change in attitude by the city administration also led to more effective enforcement of property tax payments and legal actions to address tax evasion or disputes over assessed values. It was made clear there would be no amnesty for property tax debts. The participatory budget process also contributed to the rehabilitation of the property tax in Porto Alegre, as overall confidence in public administration increased (see Goldsmith and Vanier 2001). Since the early 1990s, the annual revenue collected from the property tax has been stable, representing nearly 0.95 percent of local GDP. At the national level, by comparison, the property tax represents only about 0.5 percent of GDP. Subsequent improvements in the property tax have not taken place, basically because the legislature has rejected several proposals for either reforms or major revisions.

LL: How important is the property tax in Latin America?

CD: Although the simple answer to this question is “it depends on the country,” the property tax is not a significant revenue source in any Latin American country, even though most countries have long established property tax systems. Only in Argentina and Uruguay does the revenue collected from the property tax represent more than 1 percent of GDP. In Brazil the average performance is close to 0.5 percent, and in Mexico and Costa Rica it is around 0.3 percent of the GPD. Moreover, in relative terms, there is great variability in the importance of the property tax within countries and cities that is not directly explained by the local GDP or population size. Part of the performance depends on political will, which varies enormously among cities.

LL: In your opinion, what are the main controversies related to property tax collection?

CD: I would say that the controversies include the real goals to be achieved with the property tax; the degree of universality in its implementation; the changes needed to take into account social, economic and cultural concerns; and the distribution of the tax burden for regulating the tax according to ability to pay. Concerning ability to pay, principally in Brazil, there is much discussion about application of progressive rates that vary according to assessed values. The underlying issue might be how simple the system should be.

Other issues have to do with the lack of consensus about the transparency of the system, local autonomy versus a national system for tax collection, and general political and economic instability that affects property value maps and other data. Furthermore, the public disclosure of information on the property tax, such as individual property characteristics, assessed values and annual tax payments, is not always considered secure.

LL: What would it take to improve property tax collection?

CD: In my experience, the successful performance of the property tax depends on a combination of adequate fiscal policies, a consistent legal framework for tax collection and an efficient administrative structure. For instance, the application of confiscatory (high) rates to vacant sites to promote land development is likely to stimulate tax evasion instead. In addition, political will and the capacity for negotiation with stakeholders are essential for the introduction of reforms or revisions in tax administration. Making the connection between public services and revenue collected from the property tax more evident to taxpayers is likely to contribute to a better collection rate. In other words, the role of the property tax would be enhanced if the community is accustomed to paying the property tax and understands its effect on improving public services. Finally, a trend toward a participatory fiscal culture, in which the community takes part in the decisions about public revenue collection and expenditures, could increase the acceptability of the tax, making its collection easier.

LL: What is changing in the region to influence the prospects for tax reform?

CD: I believe tax administrators understand and care more today about the property tax. They are aware of the pressing need to increase revenues through better performance of the tax, in spite of challenges due to its high visibility and historically poor performance record. They also recognize the need to break this paradigm, in relation to both taxpayer expectations and the role of the property tax as a component of the national taxation system. Several isolated yet promising experiences have made it clear that property tax reform in Latin America is viable, but it requires political will, innovation and a commitment to overcome perceived barriers to its implementation.

LL: What are the main differences in the property tax environment of Latin America compared to North America?

CD: The U.S. and Canadian systems are certainly more mature and transparent than most Latin American systems, largely because information is available in the public domain and technology is easily accessible. Some of the important differences observed in Latin America are illegal occupation patterns, the lack of reliable information on land tenure, the large number of informal property transactions and the prevalence of progressive housing construction. All of these characteristics of Latin American land use present distinct challenges to developing procedures to assess property values and administer a fair and consistent tax policy. Concerning the use of technology in the administration of the property tax, last year I learned about a cadastral system in Mexico that is as effective as the best systems used in the U.S. However, this is unusual; there is great variation in the use of technology among different local authorities in Latin America.

LL: Based on your research, what are some of the positive and negative impacts of switching to a land value-based tax system for residential properties?

CD: The conclusion of my study was quite unexpected, since the hypothesis supported the opposite argument. Using a database from Porto Alegre, I found that the main result from using land value as the tax base was the tendency toward more regressivity in the distribution of the tax burden, with low-priced houses clearly identified as the potential losers. The fact that part of the tax burden would be transferred from high-priced to low-priced properties is a real cause of concern. However, further investigation is necessary to address imperfections in the valuation model used to estimate land values and to examine other databases. In any event, the lack of knowledge about the use of land value as the tax base and its perceived advantages was identified as a major obstacle for its application in Brazil.

LL: How do you use various assessment tools and techniques to determine land value?

CD: One of the main arguments against the use of land value as the tax base is the great difficulty in estimating the value of improved sites. In my study, the use of hedonic models (MRA) for estimating land values was found to be viable. To compensate for the lack of data on undeveloped sites in highly developed areas (central areas and business districts), I used a reasonable number of houses that were sold for new development. Their market value was determined entirely by the potential of the site for future development, as well as by the neighborhood characteristics. Therefore, the findings support the hypothesis that eventual difficulties in land assessment do not prevent the use of land value as the property tax base, at least, in the case of Porto Alegre. Nevertheless, a lower degree of assessment uniformity was observed in the valuation of undeveloped sites, since site prices tend to suffer strong random variations and are highly influenced by the particular characteristics of the buyer and seller involved in each transaction.

LL: What do you think are the greatest challenges facing Latin America in the next five years?

CD: As discussed before, a major challenge is to pursue more effective property tax systems. I think the promotion and implementation of national programs for the improvement of the property tax is essential to reinforce the property tax at the local level. On a more personal note, my goal is to develop a web-based system for collecting and disseminating information on property taxes in Latin America, allowing comparative analyses among municipalities according to predefined criteria. The system would have property tax administrators fill out data on the performance of the property tax on a regular basis, allowing for evaluation over time. This would greatly advance the project, now being supported by the Lincoln Institute, which uses conventional questionnaires to survey property tax information in the region.

Reference

Goldsmith, William W. and Carlos B. Vainer. 2001. Participatory budgeting and power politics in Porto Alegre. Land Lines 13 (1): 7–9.

Past trends will not foretell the future, but charting how state and local finances weathered the 2001 recession suggests viable ways to navigate going forward. Lacking the deficit finance ability of the federal government, states and localities must set a spending course based on anticipated taxes and revenues. An unexpected crisis-like the stock bubble burst at the beginning of this century and the subsequent economic slowdown-that throws budgets into fiscal chaos requires such unpopular bailouts as tax increases or cuts in services and welfare. Did that happen?

Participants at a Lincoln Institute-sponsored conference in March 2007 gathered at the Urban Institute in Washington DC, to discuss the recession and share findings on how states and localities determined various actions and policies to address its impacts. This conference, titled “State and Local Finances after the Storm: Is Smooth Sailing Ahead?”, was also hosted by the Urban Institute-Brookings Institution Tax Policy Center, and by the Kellogg School of Management and the Institute for Policy Research, both at Northwestern University.

More than 50 years ago, a slowly unfolding but fundamental process began to transform property taxation in the United States. Because this process took place at the state and local, not federal, levels of government, and because the almost universal adoption of preferential assessment spanned several decades, most citizens are unaware that owners of rural parcels often enjoy such treatment of their properties. As a result, millions of acres of rural land are now assessed far below fair market value for purposes of local property taxation.

These modifications of the property tax began in Maryland in 1957, when the General Assembly enacted an agricultural use assessment law. This statute provides that farm fields and pastures can be assessed below market value as long as they are being “actively used” for agricultural purposes. As evidence of active agricultural use, an owner can document that the property had generated $2,500 or more of annual gross revenue from the sale of agricultural products during recent years.

Several factors prompted dozens of state governments to emulate Maryland and enact use value assessment (UVA) programs during the 1960s and 1970s. First was the massive expansion of U.S. metropolitan regions after World War II, which led to the conversion of tens of millions of acres of farm, ranch, forest, and other rural lands to residential and other nonagricultural uses. Alig et al. (2003) estimate that the nation’s developed area more than doubled between 1960 and 1997, from 25.5 to 65.5 million acres. Rapid urbanization of rural land had come earlier to Maryland than other states because its populations in Montgomery and Prince George’s Counties, near the fast-growing nation’s capital in Washington, DC, quadrupled from 1940 to 1960.

Second, agricultural land on the fringe of metropolitan regions escalated in price during the postwar decades because of its development potential, causing some farmers to face escalating property tax bills because of higher land value assessments. From 1950 to 1971, for example, there was a 330 percent increase in the ratio of farmland prices to net farm income in Maryland (Gloudemans 1974). A study of the two-state, seven-county Kansas City region in the early 1960s found that the proportion of gross farm income absorbed by the property tax in the most urbanized county was four times greater than in the metropolitan region as a whole (Blase and Staub 1971). Hence, adoption of preferential assessment of rural land was often justified as a policy measure to protect family farmers and ranchers from financial stress or even ruin.

A third and more subtle reason for the adoption of UVA programs reflects how the property tax had been administered in many states before 1957. Until that moment in U.S. history, county and municipal assessors had frequently given de facto tax preferences to farmers despite state constitutional provisions requiring uniformity and equality of taxation. These informal assessment practices were intended to provide property tax relief to “deserving citizens,” but often resulted in dramatic differences in assessment ratios among taxable properties within the same community.

The expansion of state aid programs for local governments after World War II exposed some of these discrepancies. Property wealth per resident or pupil often played a major role in determining the formulas used to allocate state grants. Thus, pressure mounted at the state level for uniform local assessment practices to ensure an equitable distribution of state grants. The elimination of de facto tax preferences that had been granted by tax assessors to farmers and ranchers within their communities fueled efforts to gain de jure tax preferences for rural land via state statutes or constitutional amendments.

California was one of the early adopters of use value assessment of rural land. In 1965, its legislature passed the California Land Conservation Act, commonly known as the Williamson Act. The goals of this statute are to preserve agricultural land in order to ensure adequate food supply, to discourage premature conversion of farmland to urban uses, and to preserve agricultural properties for their open-space amenity values.

The Williamson Act enables counties and cities to offer preferential assessment of agricultural land to an owner in return for a contract barring land development for a minimum of ten years. After the first decade of the contract, an automatic extension continues every year unless the owner files a notice of contract nonrenewal. If such a notice is filed, the property’s assessment rises annually until it reaches fair market value and the contract finally terminates after nine years.

Diversity and Extent of Use Value Assessment Programs

With little fanfare in the national media, preferential assessment of rural land has become a central feature of local property taxation across the United States. In California, for example, over 16.5 million acres of agricultural land were subject to Williamson Act contracts in 2008–2009. According to the California Department of Conservation, Williamson Act properties comprised nearly one-third of the state’s privately owned land at the beginning of 2009.

More than 16 million acres of Ohio farmland had been enrolled in that state’s current agricultural use value (CAUV) program by 2007. On average, those acres had been lightly assessed at only 14.2 percent of market value. In December 2011 the Ohio House of Representatives voted unanimously to expand the state’s CAUV program to include land used for biomass and biodiesel energy production.

In New Hampshire, 2.95 million acres were enrolled in the state’s current use assessment program in 2010. These preferentially assessed parcels comprised over 51 percent of the Granite State’s total land area. Since agriculture plays a minor role in the New Hampshire economy, over 90 percent of this undeveloped acreage consisted of forests and wetlands, not farm fields and pastures.

Because economic, political, and legal circumstances vary substantially among the 50 states, it is not surprising that state governments have adopted diverse UVA programs. By 1977, eleven states had implemented programs in which eligible parcels enjoyed automatic enrollment. In another 38 states these programs required owners to file applications for preferential assessment. Nearly all states offered assessments below market value to agricultural land, but only 21 states extended preferential assessment to timberlands and forests.

From a land conservation perspective, the most important difference among the states is that 15 do not collect a penalty if a landowner converts his property to an unqualified use (figure 1). Another seven states levy a percent payback penalty on development of enrolled land parcels. That is, the owner has to pay the state or town a percentage of the parcel’s market value during the year of property development.

Far more common is the rollback penalty, a development deterrent that requires the landowner to pay the difference between property taxes actually paid during recent years of use value assessment and the taxes that would have been paid during those years with market-value assessment (plus accrued interest on that difference in some cases). Twenty-six states utilize this form of development penalty. Economic research has demonstrated that failure to levy a development penalty severely weakens the capacity of a UVA program to delay development of rural land at the edge of metropolitan regions (England and Mohr 2006).

The practice of use value assessment sometimes creates political tension within a community and can even damage the legitimacy of property taxation as a local revenue source. In November 2011, a Wisconsin TV station reported that owners of vacant lots in an upscale residential subdivision had harvested weeds from their parcels and successfully applied for agricultural assessment of their house lots pending construction. This allegation led at least one state representative to call for legislative hearings about abuses of the state’s use value assessment program. According to Rep. Louis Molepske, “It should upset every Wisconsinite because they are being duped by those who… [want] to shift their property taxes to everybody else, unfairly” (Polcyn 2011).

Saving Family Farmers and Rural Landscapes

Have UVA programs “saved the family farmer” as some proponents had originally predicted? Not exactly. During the 1980s, the U.S. farm population fell dramatically by 31.2 percent. From 1991 to 2007, the number of small commercial farms continued its decline, from 1.08 million to 802,000. During that same time period, very large farms (with at least $1 million of gross cash income) increased their share of national farm production from nearly 28 percent to almost 47 percent (USDA Economic Research Service n.d.).

If preferential assessment of rural land has not prevented the decline of family farming, has it slowed the rate of land development in rural America? The evidence on this question is positive, but modestly so. A study of land use change in New Jersey from its adoption of use value assessment in 1964 to 1990 found that the program had a very modest impact on the rate of conversion of agricultural land to urban uses (Parks and Quimio 1996). After her 1998 study of nearly 3,000 counties across the U.S., Morris (1998) concluded that, on average, UVA programs resulted in roughly 10 percent more of the land in a county being retained in farming after 20 years of program operation. After their detailed study of land use changes in Louisiana, Polyakov and Zhang (2008) concluded that an additional 162,000 acres of farmland would have been developed during the five years after 1992 if there had been no UVA program in the state. It seems, then, that UVA programs have slowed down metropolitan sprawl somewhat during recent decades.

Shifting the Tax Burden to One’s Neighbors

Although slowing the rate of land development is an environmental and public benefit of UVA programs, it entails a social cost. When the properties of farmers, ranchers, and forest owners are assessed far below market value, local governments collect fewer property tax receipts unless they raise the tax rate that is levied on all taxable properties. If they raise their property tax rates to maintain public expenditure levels, rural towns and counties increase the tax bills of non-UVA owners, primarily homeowners.

This potentially regressive impact of UVA programs has been known for decades. In its 1976 report on preferential assessment of farms and open space, the President’s Council on Environmental Quality (1976, 6–8) stated clearly that these state programs result in tax expenditures of significant magnitude that redistribute income among taxpayers:

“All differential assessment laws . . . [entail] ‘tax expenditures,’ by means of which the tax bills of some taxpayers are reduced. . . . In most cases, the cost of this reduction is spread over all the other taxpayers. . . . The effect of a tax expenditure is precisely the same as if the taxpayers who receive the benefit were to pay taxes at the same rate as other, non-preferred taxpayers, and then were to receive a simultaneous grant . . . in the amount of the tax benefit.”

The magnitude of this tax shift among property owners can be quite substantial. Anderson and Griffing (2000) report estimates of the tax expenditures in two Nebraska counties associated with the state’s UVA program. The average tax expenditure is approximately 36 percent of revenue in Lancaster County and 75 percent of revenue in Sarpy County.

Dunford and Marousek (1981) have studied the impact of the 1970 Open Space Tax Act (OSTA) in Washington State on the distribution of the property tax burden in Spokane County. Eight years after enactment of the OSTA program, roughly 444,000 acres in Spokane County had been enrolled—about 40 percent of the county’s total land area.

The authors calculate that the revenue-neutral increase in property taxes paid by nonparticipating properties to offset the tax cuts enjoyed by owners of enrolled parcels would equal 1.3 percent. Hidden within this countywide average, however, are huge differences among communities. Although the tax shift to nonparticipating properties would be 1–2 percent in many localities, it would range as high as 21.9 percent in one community. The implication of this and other studies is that granting preferential assessment to rural landowners might help to delay development of their properties, but it might also impose a fiscal burden on homeowners as well as owners of commercial and industrial properties.

Reform of Use Value Assessment Programs

Because many states have had nearly half a century of experience with their UVA programs, this is a good time for state legislatures and tax departments to pause and ask whether this feature of their state and local tax system should be reformed or not. The shift in property tax burden caused by UVA programs in many communities can be justified only if this tax preference serves the broader public interest. The case for reform seems stronger when one realizes that 94 percent of farm households have a net worth greater than the median for all U.S. households.

After the severe downturn in residential and commercial real estate markets in 2008–2010, the rate of conversion of rural land to urban uses slowed in many states, at least for the moment. It might be easier for communities to consider and adopt reforms of UVA programs during this period when many owners of rural land do not expect to sell to real estate developers in the near future. After an extensive review of the research literature on state UVA programs, I recommend the following set of reforms (England 2011).

Those states that do not yet levy a penalty when land is removed from their UVA programs should do so. Unless the owner of rural land faces a penalty at the moment of development, he or she will simply collect the property tax saving offered by the UVA program until the market price of developed land is attractive enough. On the other hand, enactment of a high penalty per acre that declines with years of enrollment in the program could induce the owner of rural land to defer development for years. During those years, land trusts and state agencies have an opportunity to place conservation easements on those rural parcels that deserve permanent protection from development. In an era when few owners of rural land are poor working farmers, UVA programs should help to protect rural landscapes and conserve ecosystem services, not subsidize wealthy landowners.

States should also reconsider three categories of rural land that are eligible for use value assessment. (1) Farm and ranch land should not be enrolled automatically, as is the practice in some states. Rather, landowners should be required to document substantial net income from the sale of agricultural commodities during the previous tax year. This would prevent the owner of idle land that is about to be developed from receiving a property tax break. (2) Agricultural parcels should not be eligible for use value assessment if subdivision plans have already been filed or if the parcels have been rezoned for residential, commercial, or industrial use. If there is substantial evidence that a landowner will soon develop a parcel, there is no reason to continue the UVA tax preference. (3) Forest, wetland, and other nonagricultural parcels should be eligible for use value assessment if they generate public goods such as flood protection, wildlife habitats, and scenic views. On the other hand, barren land with great development potential on the fringe of a metropolitan region should be assessed at market value if it does not produce ecosystem services that benefit society at large.

States should carefully review the income capitalization methods they employ to estimate the agricultural use value of rural properties. The guidelines for estimating the net income of agricultural land and for selecting the discount rate that capitalizes that income stream should be based on sound economic principles and should be presented to taxpayers in a transparent fashion. Because income capitalization calculations are so sensitive to choice of discount rate, that choice needs to be justified and should not be ad hoc. In principle, the risk-free rate of discount needs to be adjusted for inflation, default risk, maturity risk, and liquidity constraints.

State governments should acknowledge that, although their UVA programs generate environmental benefits for the general public, they also impose fiscal burdens on those localities in which private owners of rural land enjoy preferential assessment. For example, California enacted its Open Space Subvention Act in 1972 to mitigate the impact of the Williamson Act on local government budgets by providing state grants to partially replace foregone local property tax revenues. From 1972 through 2008, those subvention payments from Sacramento to the cities and counties totaled $839 million. (Subvention payments were suspended during 2009, however, because of the state’s mammoth budget deficit.)

Since preferential assessment of rural land has become such a central feature of property taxation in the United States, governors and state legislatures need to pause and consider whether these types of reforms would improve the performance of and increase popular support for their UVA programs.

About the Author

Richard W. England is a professor of economics and natural resources at the University of New Hampshire. He is also a visiting fellow with the Department of Valuation and Taxation at the Lincoln Institute of Land Policy.

References

Alig, Ralph J., Andrew J. Plantinga, SoEun Ahn, and Jeffrey D. Kline. 2003. Land use changes involving forestry in the United States: 1952 to 1997, with projections to 2050. Technical Report. Portland, OR: U.S. Forest Service, Pacific Northwest Research Station.

Anderson, John E., and Marlon F. Griffing. 2000. Measuring use-value assessment tax expenditures. Assessment Journal (January/February): 35–47.

Blase, Melvin G., and William J. Staub. 1971. Real property taxes in the rural-urban fringe. Land Economics (May): 168–174.

Council on Environmental Quality. 1976. Untaxing open space: An evaluation of the effectiveness of differential assessment of farms and open space. Washington, DC: U.S. Government Printing Office.

Dunford, Richard W., and Douglas C. Marousek. 1981. Sub-county property tax shifts attributable to use-value assessments on farmland. Land Economics (May): 221–229.

England, Richard W. 2002. Current-use property assessment and land development: A theoretical and empirical review of development penalties. State Tax Notes, 16 December: 795.