Con la llegada del 2020, Minneapolis se convierte en la primera ciudad grande de Estados Unidos en implementar una prohibición de zonificación unifamiliar en todos los vecindarios. Durante décadas, la zonificación unifamiliar ha bloqueado casi tres cuartos del territorio urbano en viviendas de baja densidad, y tuvo un impacto directo en desigualdades raciales duraderas. El cambio de políticas, histórico y controversial (que llega con la adopción formal del plan cabal Minneapolis 2040, luego de años de investigación, planificación y maniobras políticas), admitirá dúplex y tríplex en toda la ciudad. Se considera que este cambio será un paso importante y replicable hacia el uso más efectivo e igualitario del suelo urbano, y ha inspirado cambios similares en todo el país, o ayudó a informarlos.

Desde una perspectiva económica y de planificación, deshacer la zonificación unifamiliar es “una idea transcendental”, afirma William Fischel, profesor emérito de economía en Dartmouth College, miembro de la junta de zonificación en Hanover, New Hampshire, y autor del libro del Instituto Lincoln de Políticas de Suelo Zoning Rules! The Economics of Land Use Regulation (¡La zonificación es lo mejor! La economía en la regulación del uso de suelo, Fischel 2015). “Apruebo por completo lo que está haciendo Minneapolis”.

El movimiento hacia vecindarios exclusivamente unifamiliares comenzó en Estados Unidos en las décadas de 1910 y 1920, dice. “Los defensores de la zonificación nunca ocultaron su apoyo a las viviendas unifamiliares” por muchos motivos, como la salud pública; dichas estructuras se veían como mejoras a los vecindarios urbanos abarrotados e insalubres. El punto de inflexión que hizo de la zonificación unifamiliar algo tan deseado en toda la nación llegó en los 70, cuando la inflación convirtió a las viviendas en una ecuación muy atractiva para construir riqueza personal, dice. A partir de los 80 y los 90, con el aumento del valor de la vivienda, la gente se dio cuenta de que podía detener el desarrollo en sus vecindarios unifamiliares con la zonificación. “Esa fue una meta clara en todo el país: proteger las viviendas en zonificaciones unifamiliares”, más que nada de las incursiones de la industria o de viviendas de mayor densidad y más asequibles, indica Fischel.

La zonificación unifamiliar impide ser propietarios a quienes no pueden costearla, y es efectiva para delimitar ciertos vecindarios. Durante el proceso de Minneapolis 2040, los defensores (entre ellos un alcalde y un concejo progresistas, además del departamento de Planificación Comunitaria y Desarrollo Económico o CPED, por sus siglas en inglés) presentaron el plan cabal como parte de la solución para afrontar los efectos subsistentes de políticas que habían discriminado de forma intencional y sistemática a las comunidades de color. Según el plan, las disparidades resultantes se “arraigaban en un racismo evidente e institucionalizado que dio forma a las oportunidades disponibles para múltiples generaciones de residentes de Minneapolis”. Como destaca el plan, la tasa de posesión de vivienda de Minneapolis es la más baja del país en hogares negros, y la brecha de desempleo entre residentes blancos y negros es la más amplia.

“Lo que impulsó esto, en gran medida, fue la igualdad”, dice Caren Dewar, directora ejecutiva del Urban Land Institute (ULI), de Minnesota, con base en Minneapolis, cuyos miembros cuentan con desarrolladores de viviendas multifamiliares grandes y asequibles, planificadores urbanos y arquitectos, entre otros. “Fue una movida arriesgada, y fue difícil. Los miembros del concejo se basaban en un programa muy progresista, sostenido por un grupo de defensores entendidos y comprometidos que apoyaban la superación de la historia racista y la oferta de más viviendas”.

Mientras Minneapolis empieza a implementar esta política que hará historia, otras ciudades y estados empezaron a implementar cambios que promueven la densidad, la igualdad y la asequibilidad, que van desde permitir unidades de vivienda accesoria (ADU, por sus siglas en inglés) en algunas partes de Washington, DC, hasta aprobar una ley estatal en Oregón que legaliza ciertos tipos de propiedades multifamiliares en ciudades de 10.000 habitantes o más. Otros observan para determinar cómo el desmantelamiento de la zonificación unifamiliar no solo ofrecerá más lugares para vivir sino también cambiará el panorama físico, económico y social de las ciudades.

Tribulaciones habitacionales en una ciudad creciente

De acuerdo con las estimaciones del Consejo Metropolitano (Met Council), el organismo de políticas y planificación de la región metropolitana de Minneapolis-Saint Paul, entre 2010 y 2016, Minneapolis añadió más de 37.000 residentes y 12.000 viviendas; así, su población aumentó un 11 por ciento y llegó a los 425.000 habitantes. Este crecimiento es, en parte, una recuperación de las décadas de declive que tuvieron lugar desde el pico poblacional, que alcanzó los 522.000 habitantes en 1950. Estos cambios estuvieron relacionados con la pérdida de industria, la “fuga blanca” y la construcción de nuevos suburbios. Según el Met Council, se espera que en la región metropolitana de Minneapolis la población crezca hasta un 10 por ciento por década y llegue a los 3,7 millones en 2040. Para atender las demandas presentes y futuras de viviendas, la región debe agregar más de 14.000 hogares al año durante las próximas dos décadas.

Hoy, la zona de Minneapolis-Saint Paul ostenta uno de los índices de vacantes más bajos de Estados Unidos, 19 empresas de Fortune 500 y un crecimiento económico y poblacional estable; así, es la primera del centro oeste para inversiones inmobiliarias, en particular en propiedades de alquiler (PwC 2019). Pero también es primera en un campo más dudoso: según un análisis de 2018 de 128 ciudades realizado por APM Research Lab, una empresa hermana de Minnesota Public Radio News, Minneapolis posee el índice de propietarios de viviendas negros más bajo del país. El estudio demostró que, en esas ciudades, más del 70 por ciento de los hogares blancos, pero apenas el 40 por ciento de los hogares negros, eran propietarios. En Minneapolis, la brecha era más pronunciada: el 78 por ciento de las familias blancas y apenas el 19,8 por ciento de las negras eran propietarias (APM 2019).

Minneapolis también lucha contra una crisis de viviendas asequibles, agravada por la falta de opciones de vivienda, en particular residencias más pequeñas aptas para primeros compradores y quienes quieren cambiar su propiedad por una de menor tamaño. Las propiedades del “segmento intermedio no atendido” son dúplex, tríplex, del tipo “cottage court” y edificios de departamentos pequeños, entre otros. Dichos edificios multifamiliares fueron una parte valorada del tejido urbano hasta los 40, cuando la zonificación unifamiliar comenzó a afianzarse. Muchos quedaron exentos para permanecer en las zonas unifamiliares, que hoy abarcan el 70 por ciento de las 36.260 hectáreas de la ciudad.

En la última década, el aumento de precios y la falta de tipos de viviendas (Figura 1) dispararon el porcentaje de inquilinos del 49 por ciento a una mayoría del 52 por ciento. El costo de las viviendas unifamiliares aumentó de forma estable en los últimos años, y la mediana de valor llegó a los US$ 290.000 en junio de 2019, con un aumento del 7,2 por ciento respecto de junio de 2018, según indica Minneapolis Area Realtors; mientras que las viviendas de los vecindarios unifamiliares más pudientes se pueden vender por varios millones. La mediana de alquileres fue de US$ 1.695 durante el primer trimestre de 2019, con un aumento del 3,6 por ciento respecto del año anterior, en comparación con la mediana mensual de alquileres de US$ 1.530 de todo el país (Clark 2019). La presión económica sobre los inquilinos se agravó con la disminución de ingresos: desde el año 2000, la mediana de ingresos para los inquilinos de Minneapolis bajó un 14 por ciento, mientras que la mediana de alquileres aumentó un 11 por ciento. El plan destaca que las brechas económicas de la ciudad según la raza son importantes: las familias negras ganan una mediana de ingresos de US$ 20.871, menos de un tercio de los US$ 65.000 que ganan las familias blancas, y un 45 por ciento vive por debajo de la línea de pobreza. La investigación sugiere que estas disparidades son, al menos en parte, el resultado de una zonificación excluyente.

Mapeo del prejuicio

En 2016, un equipo interdisciplinario de activistas comunitarios, estudiantes y expertos de la Universidad de Minnesota iniciaron un proyecto llamado Mapping Prejudice (Mapeo del prejuicio). El objetivo del proyecto era visibilizar el racismo estructural mediante la identificación y el mapeo de contratos de propiedad por los cuales algunos vecindarios excluyeron a ciertas razas durante el s. XX. Si bien esta práctica no estaba limitada a Minneapolis (ver nota de recuadro), la labor del equipo implicó la primera visualización integral de las cláusulas racistas en una ciudad de Estados Unidos.

La intención del equipo era trabajar con residentes, activistas y gestores de políticas para comprender cómo las desigualdades contemporáneas se arraigaban en injusticias históricas. Con el uso de GIS y la ayuda de voluntarios, el equipo revisó más de 1,4 millones de escaneos digitales de documentos de garantía del condado de Hennepin entre 1900 y 1960, y descubrió más de 20.000 cláusulas para viviendas privadas que excluían específicamente a personas por su raza u origen étnico. Estos hallazgos demuestran que las barreras estructurales evitaron que muchas personas de color compraran propiedades y adquirieran riquezas durante gran parte del siglo pasado.

Cuando se redactó la primera escritura con restricción racial, en 1910, Minneapolis no estaba particularmente segregada, pero las cláusulas “cambiaron el panorama de la ciudad”, destaca el sitio web de Mapping Prejudice. Por ejemplo, un anuncio de 1919 en Minneapolis Tribune ofrecía sitios de viviendas “restringidos” con vistas a uno de los lagos de la ciudad que no se podían vender, hipotecar ni alquilar a descendientes de africanos, asiáticos o judíos (Figura 2). La investigación de Mapping Prejudice reveló que casi todas las escrituras se habían redactado en gran parte para excluir a los negros, que se vieron obligados a permanecer en pequeñas zonas del norte de Minneapolis a medida que aumentaban las escrituras restrictivas, a pesar de que la cantidad de familias negras también aumentó.

En los 30, los administradores federales de la vivienda respaldaron estos documentos, y los exigían para proyectos que usaban financiación con respaldo federal. Los prestamistas imitaron estos pasos y aceptaron la lógica de que las cláusulas ofrecieran la garantía esencial de inversiones estables en propiedades residenciales. De forma rutinaria, los bancos “discriminaban” o rechazaban préstamos para propiedades en vecindarios de razas mixtas, y cada vez más secciones de la ciudad se hicieron totalmente blancas. De esta manera, establecieron las bases de patrones de segregación residencial que existen aún hoy. Si bien las leyes cambiaron (la Corte Suprema de Estados Unidos decretó a las cláusulas inaplicables en 1948, la Legislatura de Minnesota prohibió su uso en 1953 y el Congreso de Estados Unidos prohibió las restricciones raciales como parte de la Ley de Vivienda Justa de 1968), los efectos de las cláusulas y las prácticas prestamistas predatorias perduraron en Minneapolis y en todas partes.

Los planificadores urbanos se asociaron al equipo de Mapping Prejudice y compararon mapas de zonificación y datos demográficos con áreas con prácticas discriminatorias, y descubrieron que las delimitaciones eran casi idénticas. Documentaron que, incluso después de que se abolieron las prácticas discriminatorias, la gente de color había sido excluida de casi todos los vecindarios unifamiliares de la ciudad y, por lo tanto, se le había impedido ser propietaria, acumular riquezas y acceder a mejores empleos, tránsito, oportunidades educativas, parques y espacios abiertos, y otros beneficios disponibles para los residentes de vecindarios blancos más pudientes.

Las zonas con cláusulas son, en su mayoría, blancas, y hoy están entre las partes más ricas de la ciudad, mientras que las zonas diseñadas para ser mayormente negras siguen siendo así, y son de los vecindarios más pobres de la ciudad. Donde ocurren cambios (en algunas partes del norte de Minneapolis, por ejemplo), se siguen patrones de aburguesamiento, a medida que los residentes que no pueden costear otras áreas “descubren” los vecindarios mayormente negros con viviendas más baratas.

El proyecto Mapping Prejudice demostró que “en Minneapolis había una relación directa entre la zonificación con discriminación racial y la zonificación unifamiliar”, dice Heather Worthington, directora de planificación a largo plazo del CPED. Cuando llegó la hora de diseñar el plan cabal, “la relación entre las viviendas con discriminación racial y las prácticas y cláusulas prestamistas era en realidad la capa subyacente de las políticas, ya que informaban el desarrollo de la zonificación unifamiliar”, dice Worthington. “Esa fue nuestra primera razón para tratar las zonas unifamiliares de la ciudad”. La segunda: “Los residentes de Minneapolis nos dijeron que, cuando se hacían mayores, no podían acceder a otros tipos de viviendas, porque muchísimas eran unifamiliares y de talle único. Querían más opciones, y lugares más pequeños. Teníamos una desigualdad racial inmensa y [también] un gran segmento de la población que decía: ‘queremos más opciones’”.

Segregación residencial y zonificación excluyente

Minneapolis fue la primera ciudad grande del país en promulgar un decreto de vivienda justa, y Minnesota fue uno de los primeros estados en aprobar una ley de derechos civiles que proscribe la discriminación en las viviendas, dice Myron Orfield, profesor de la Facultad de Derecho de la Universidad de Minnesota y director del Instituto de Oportunidad Metropolitana (Orfield 2017). Pero la segregación residencial persiste en esta ciudad y en otras comunidades del país; es el resultado de “un siglo de diseño social por parte de los gobiernos federal, estatal y local, que establecieron políticas para mantener a los afroamericanos separados y subordinados”, destaca Richard Rothstein en The Color of Law (El color de la ley, Rothstein 2017).

Si bien la Ley federal de Vivienda Justa prohíbe la discriminación de viviendas por raza, color, nacionalidad, religión, sexo, capacidad y estado civil, no prohíbe la discriminación económica o de clases; se trata de un vacío legal que permite continuar con la discriminación a comunidades de color, que tienden a tener menos ingresos, debido a la exclusión histórica de poseer una vivienda y oportunidades educativas (DeNinno 2019). Las viviendas segregadas por nivel de ingresos aumentan debido a las políticas de zonificación excluyentes que los municipios o vecindarios individuales usan para reducir las opciones de viviendas asequibles mediante restricciones contra departamentos, casas múltiples y otros tipos de viviendas multifamiliares, y dichas políticas aún son legales con la ley federal vigente, escribió en The New York Times Richard Kahlenberg, miembro sénior en Century Foundation: “El aumento de la segregación clasista en las residencias se relaciona, en parte, con la creciente desigualdad en los ingresos, pero también es el resultado de una expansión de la zonificación excluyente”. Destaca que, en los vecindarios muy pudientes con requisitos de lotes muy grandes, “las políticas pueden excluir en efecto a prácticamente todas las familias que no estén en el uno por ciento de mayor riqueza e ingresos” (Kahlenberg 2017).

Kahlenberg sostiene que debería haber una nueva ley económica de vivienda justa que limite las políticas gubernamentales de zonificación que discriminen por estatus económico. Dicha ley prohibiría la zonificación excluyente a nivel local o impondría una penalización a los municipios que mantengan zonificaciones discriminatorias, ya sea por retener fondos para infraestructura o por limitar la deducción de impuestos que los propietarios pueden obtener como interés hipotecario.

Establecer las bases para el cambio

En abril de 2017, un concejo anterior adoptó de forma unánime metas de planificación cabal para 2040 que abordaban aspectos clave, como disparidades raciales, viviendas y tránsito, y resiliencia ante condiciones climáticas.

El mismo año, se votó una lista de concejales especialmente progresista que trajo nuevos mandatos a Minneapolis. Lisa Bender fue electa por segunda vez y elegida presidenta del concejo. Ella aboga por el ciclismo y es planificadora urbana; posee un máster en planificación regional y de ciudades de la Universidad de California, Berkeley, que en 2014 introdujo un decreto de ADU exitoso. Andrea Jenkins, la primera mujer negra transgénero en tener un cargo público en el país, obtuvo una banca en el concejo luego de hacer campaña con un programa que incluía aumentar el salario mínimo y la disponibilidad de viviendas asequibles. Ahora, es vicepresidenta del concejo. Jacob Frey, abogado especialista en derecho civil y activista comunitario, fue electo alcalde, y también hizo campaña con un programa para ampliar las viviendas.

Los cambios de zonificación que promovieron Bender, Jenkins, Frey y otros mediante Minneapolis 2040 se enfrentaron a una oposición feroz: en los patios delanteros de la ciudad aparecieron carteles con la leyenda “No demuelan nuestros vecindarios”, en su mayoría, en vecindarios más blancos y pudientes. En Minneapolis, muchos dicen que el éxito eventual del plan se atribuyó a una labor coordinada de los funcionarios de la ciudad y los grupos activistas Yes in My Back Yard (YIMBY, “Sí en mi patio trasero”) para lograr alcance comunitario.

El proceso de participación comunitaria que respaldó a Minneapolis 2040 llevó más de dos años y 200 reuniones, y recogió más de 18.000 comentarios públicos. La amplitud y la profundidad del alcance comunitario fueron una novedad absoluta en la ciudad, dice Worthington. Hubo talleres y diálogos comunitarios, eventos con apoyo de artistas y participación en línea. Los planificadores buscaron de forma deliberada comunidades que no solían estar representadas en las labores de planificación, como inquilinos, gente de color, la comunidad de discapacitados y las personas mayores, indica. “Intentamos reunirnos con la gente en su propio lugar, ofrecer presentaciones más visuales y usar tácticas innovadoras. Fuimos a muchos festivales y programas, y subimos a autobuses y al metro ligero para hablar con la gente”. También trabajaron para lograr un nivel de transparencia mucho mayor que en las labores de planificación anteriores.

Parte del proceso fue educar a los residentes mediante una asociación con el equipo de Mapping Prejudice, que presentó resultados y participó en los debates. “Minneapolis tiene mucho de lo que yo llamo ‘disonancia progresista’: gente que se denomina liberal y progresista, pero que no comprende que los prejuicios se remontan a 100 años atrás”, dice Worthington.

Durante los primeros meses del proceso de planificación, los planificadores solían recibir abucheos en las reuniones y correos electrónicos agresivos. En los últimos meses, dice, la gente empezó a interesarse más. Dice que se convirtió en “estamos juntos en esto y debemos trabajar en equipo” para resolver los problemas de vivienda e igualdad, más que en un asunto de Not in My Backyard (NIMBY, “No en mi patio trasero”) sobre conservar la personalidad del vecindario.

Dúplex y tríplex

Para no generar confusiones, aclaramos: la nueva zonificación de Minneapolis no prohíbe construir viviendas unifamiliares. Solo establece que ningún vecindario de la ciudad puede tener únicamente viviendas unifamiliares. En el envolvente de edificación existente se deben construir nuevos dúplex y tríplex, y dentro de esa huella se pueden añadir hasta dos unidades a las viviendas ocupadas por sus propietarios. De hecho, no hay que buscar mucho para hallar ejemplos de cómo pueden funcionar los dúplex y tríplex en vecindarios unifamiliares.

“Originalmente, la ciudad se desarrolló junto a líneas de tranvía, por lo que tenemos muchos vecindarios con una rica diversidad en tipos de viviendas y usos del suelo, como dúplex, tríplex y edificios multifamiliares más pequeños”, dijo Bender (Grabar 2018). “Entonces, pudimos seguir señalando esos vecindarios y decir: ‘Ese es un cambio bastante progresivo’”.

Al incorporar ADU, dúplex, tríplex y otros tipos de viviendas, “estamos deshaciendo cosas que se hicieron durante mucho tiempo”, dijo Bender en una entrevista con Land Matters, el pódcast del Instituto Lincoln (Flint 2019). El proceso del plan cabal hizo surgir preguntas, tales como: cómo redefinimos el statu quo, qué no funciona hoy para la gente, quién vivirá allí y cuáles son las ambiciones de la gente para la ciudad, dice. “Estamos en una encrucijada con relación a que la gente pueda vivir en nuestra ciudad y al cambio climático, y debemos hacer buenas jugadas” e inversiones significativas.

Los partidarios del plan responden a la preocupación de que los dúplex y tríplex cambiarán la personalidad de los vecindarios y gravarán demasiado la infraestructura de la ciudad, y apuntan al hecho de que hace décadas la ciudad tenía 100.000 residentes más (en general, más personas en cada vivienda) y tiene mucha capacidad vial, de tránsito y de otras infraestructuras, dice David Frank, director del CPED.

Uno de los primeros borradores del plan cabal admitía “cuádruplex” en lotes unifamiliares. Pero la oposición organizada y un análisis del personal que incluía modelos diseñados por arquitectos convencieron a los planificadores de limitar la densidad. Para ofrecernos una perspectiva, Worthington indica que un lote típico de una ciudad tiene 12 metros de ancho por 36 de largo, y el tamaño máximo de una vivienda es de 279 metros cuadrados. “Tres unidades nos dan más densidad en el lote, pero son mucho más habitables” que intentar encajar cuatro en el mismo sitio programado. Además, los desarrollos de tres unidades pueden usar financiación residencial, mientras que la configuración de cuatro unidades activa las reglamentaciones de financiación y edificios comerciales. También agrega que un tríplex no debe cumplir con la Ley sobre Estadounidenses con Discapacidades (ADA) y es más fácil de diseñar. Los dúplex y tríplex “representarán un cambio relativamente pequeño en términos de impacto en los vecindarios, pero pueden ser una gran oportunidad para la gente que, a lo largo de la historia, tuvo acceso limitado a vecindarios con mejor tránsito, tiendas de comestibles, parques y otros servicios”.

¿La nueva zonificación hará que los desarrolladores derriben viviendas unifamiliares en masa y redesarrollen lotes adyacentes para hacer edificios multifamiliares, como advirtieron los opositores? Worthington responde que es improbable que las cifras que implica derribar una vivienda existente y construir un dúplex o tríplex les resulten rentables a los desarrolladores de mayor escala; dice que un propietario que posea los derechos y pueda costear la construcción de una ADU o convertir parte de su hogar para hacer un dúplex “puede ser un mejor candidato”.

Worthington también señala otros posibles participantes, como dos fideicomisos de suelo que compran propiedades en la zona y ayudan a financiar desarrollos de viviendas asequibles. Eddie Landenberger, vicepresidente y gerente de proyectos sénior en Twin Cities Land Bank (una organización local sin fines de lucro que durante la última década ayudó a aprovechar adquisiciones de tierra para más de 1.500 viviendas uni y multifamiliares, entre ellas muchas recuperadas en el norte de Minneapolis) dice que el interés por aprovechar las nuevas reglamentaciones de zonificación está aumentando.

“Aún no tenemos en claro cuántos dúplex y tríplex se podrían construir en el próximo año o en 10 años, pero sí hay ahora más desarrolladores unifamiliares y pequeños que los consideran un paso gradual hacia construir edificios multifamiliares”, dice. El banco de tierras estuvo realizando acuerdos mediante el programa Missing Middle de la ciudad, que ofrece financiamiento de déficit y subsidios como parte del enfoque de la ciudad con múltiples frentes para desarrollar viviendas más asequibles (ver nota de recuadro).

“El cambio de zonificación ofrece a un propietario más oportunidades de tener un par de unidades, y ya empezamos a ver que los desarrolladores pequeños se embarcan en estos proyectos”, dice Landenberger. “La nueva zonificación ya nos está ayudando con el trabajo, porque ahora vemos procesos de escritura que refieren a estos futuros cambios de zonificación”.

Trabajos por viviendas asequibles en Minneapolis

En la ciudad de Minneapolis, el 50 por ciento de los inquilinos y el 74 por ciento de los inquilinos de bajos ingresos tienen muchos gastos, según Minneapolis 2040. Desde el año 2000, la ciudad generó o conservó 8.900 unidades de vivienda que se consideran asequibles para residentes que ganan el 50 por ciento de la mediana de ingresos en la zona (AMI), que es de US$ 100.000 para una familia de cuatro miembros en 2019. Pero también perdió unas 15.000 viviendas que eran asequibles para familias con este nivel de ingresos; en general, estas viviendas aún existen, pero el costo de poseerlas o alquilarlas es prohibitivo.

El presupuesto de 2019 de la ciudad abordó los cuatro pilares de su plan de viviendas asequibles (producir nuevas viviendas asequibles, preservar las existentes, proteger los derechos de los inquilinos y aumentar las oportunidades de poseer viviendas asequibles) con el monto histórico de US$ 40 millones, más del triple de su último récord. Los fondos estatales y federales aumentan el total a US$ 50 millones. Las inversiones incluyen el Fideicomiso de Viviendas Asequibles, que en 2019 aumentó en US$ 14 millones y hoy llega a los US$ 21,6 millones. El fondo ofrece financiamiento de déficit para conservar y generar viviendas asequibles de alquiler para familias que ganan menos del 50 por ciento de la AMI, y prioriza unidades asequibles para familias que ganan menos del 30 por ciento de la AMI.

Además, la ciudad destinó US$ 500.000 al nuevo programa Missing Middle Housing Pilot Program, que pretende desarrollar proyectos de viviendas residenciales asequibles con entre 3 y 20 unidades para alquiler o propiedad en terrenos vacíos a lo largo de corredores de transporte. Algunos criterios mínimos para los proyectos de alquiler incluyen un 20 por ciento de unidades asequibles para familias con el 50 por ciento o menos de la AMI, que se mantengan por un mínimo de 30 años. La financiación de programas para proyectos de propiedad exige al menos un 10 por ciento de unidades asequibles para familias con 80 por ciento o menos de la AMI. La ciudad financiará hasta US$ 95.000 para cada unidad asequible que cumpla los requisitos.

Además del programa piloto Missing Middle, se están llevando a cabo múltiples labores interrelacionadas para agregar opciones más diversas y asequibles, y una distribución más igualitaria de las viviendas.

- Unidades de vivienda accesoria (ADU): al aprobar un decreto de ADU en 2014, uno de los objetivos de la ciudad fue ofrecer opciones de vivienda donde puedan permanecer los ciudadanos mayores. Los planificadores desarrollaron estándares de diseño y normativa para que las unidades conserven la personalidad y el contexto de las zonas residenciales de baja densidad de la ciudad. La ciudad facilitó los costos de desarrollo al eximir las dos tasas más grandes inherentes a la adición de una unidad de vivienda: un cargo por disponibilidad de cloaca y una tasa destinada al parquizado; entre ambas, los propietarios ahorran unos US$ 4.000. Hasta enero de 2019, la ciudad había emitido 137 permisos de ADU.

- Viviendas inclusivas: en diciembre de 2018, el concejo aprobó un decreto provisorio de viviendas inclusivas y votó aumentar los requisitos de asequibilidad y las tasas de impacto en los nuevos desarrollos de mejoras de zonificación. Para 2020, se estuvieron considerando una política permanente de viviendas asequibles y una propuesta de decreto, pendientes de aprobación por parte del concejo. La política propuesta que se está considerando daría varias opciones a los desarrolladores de viviendas nuevas de alquiler con más de 20 unidades, para ofrecer unidades asequibles en el mismo sitio. Estas opciones varían entre exigir un 4 por ciento de unidades asequibles para quienes ganen un 30 por ciento de la AMI y exigir un 20 por ciento de unidades asequibles al 50 por ciento de la AMI. La segunda opción incluye asistencia de financiamiento por incremento impositivo por parte de la ciudad. Además, los desarrolladores podrían construir unidades asequibles en otras partes o pagar un sustitutivo. Los proyectos de posesión deben tener al menos un 10 por ciento de unidades con valor asequible para familias que ganan un 80 por ciento de la AMI.

- Conservación de viviendas asequibles: el presupuesto de 2019 de la ciudad incluye US$ 3,4 millones para conservar y estabilizar viviendas asequibles por su naturaleza (NOAH, por sus siglas en inglés). El programa 4d, lanzado en 2018, que lleva el nombre de la clasificación de impuestos estatales para dichas propiedades, ayuda a los propietarios de edificios de departamentos a acceder a reducciones de hasta 40 por ciento en impuestos inmobiliarios si se comprometen a mantener un mínimo del 20 por ciento de las unidades asequibles. En 2018, se conservaron más de 750 unidades con alquiler asequible, con un compromiso de 10 años.

- Minneapolis Homes: este programa, que tuvo una financiación de US$ 5 millones en 2019, ofrece préstamos para ayudar en el anticipo, y permitió comprar cientos de lotes vacíos y casas pertenecientes a la ciudad, muchos de ellos ubicados en el norte de Minneapolis. Bajo el programa, la ciudad ayudó con 74 hogares en 2018, y 57 fueron adquiridos por una persona de color o indígena.

Medición del progreso

Según las leyes de vivienda justa, la ciudad no puede restringir la venta de viviendas a un grupo o individuos particulares, pero está buscando la palanca normativa que puede ayudar a la gente a mudarse a vecindarios que antes eran unifamiliares, dice Worthington. “Como ciudadano privado, puedes hacer cosas, como construir una ADU y alquilarla a una persona que puede acceder a vivienda subsidiada”, indica. “En toda la ciudad hay una fuerte tendencia a ese tipo de activismo comunitario”.

El plan cabal es “parte de un ecosistema de cambios a nivel de la ciudad en políticas para regular el uso del suelo, cómo incentivamos las viviendas, cómo invertimos en zonas que durante un tiempo no tuvieron inversión”. Dice que Minneapolis no fija las esperanzas solo en los dúplex y tríplex, ya que su construcción probablemente sea gradual y lleve un tiempo y no ofrecerán el volumen de viviendas necesario. La mejora de zonificación en corredores de transporte con los edificios de 4 a 10 pisos y de uso mixto, que ahora están permitidos, es otro componente clave del plan y probablemente dará origen a más viviendas. Dice que la ciudad está trabajando con socios para identificar una serie de métricas para calcular el progreso hacia las viviendas asequibles, el uso del suelo y las metas de igualdad.

Sin embargo, aún hay dudas, entre los opositores al plan y también entre los partidarios. Un vecindario unifamiliar junto al lago, cercano a una futura estación de metro ligero, está solicitando ser designado como distrito local de conservación novedoso, en un intento por impedir el desarrollo. Y los defensores, como Jenkins, vicepresidenta del concejo, dicen que la implementación efectiva será esencial.

“Me preocupa un poco quién podrá aprovechar estas oportunidades”, dice Jenkins, que participa en una iniciativa de Policy Link en 10 ciudades para desarrollar estrategias relacionadas con el desplazamiento. Dice que Minneapolis ha ayudado a residentes de bajos ingresos a comprar viviendas unifamiliares y ha construido grandes complejos de viviendas asequibles, pero que le gustaría ver que la ciudad expanda el programa de posesión de vivienda y el de asistencia técnica “para construir un canal de posesión, permitir a los residentes negros convertirse en pequeños desarrolladores, vivir en dúplex y tríplex ocupados por sus dueños, estabilizar las comunidades y adquirir riqueza para sus familias”.

“El nuevo programa piloto Missing Middle tiene mucho potencial”, dice Jenkins. “Ese segmento intermedio no atendido es donde más podemos triunfar con las comunidades de ingresos bajos de color, en particular con la gente negra”. Dice que la ciudad posee cientos de lotes vacíos, y “debemos ser inteligentes, creativos y deliberados con estas oportunidades. Hasta ahora, la mayoría de las personas beneficiadas no fueron de color”. Dice que la ciudad debe “inclinarse” hacia un alcance y apoyo más enfocados para los grupos de desarrollo comunitario, hipotecas, educación y capacitación, y garantizar que el debate actual sobre estos temas incluya a todas las comunidades.

Probar el cambio gradual

Si es cada vez más común eliminar la zonificación unifamiliar, o al menos se considera más, ¿estamos presenciando el fin de una era? El tiempo lo dirá, dice Fischel, experto en zonificación. “Minneapolis es una ciudad muy progresista”, indica, y los cambios de zonificación pueden ser un caso especial que podría no adoptarse en toda la nación. Podría ser más sencillo generar apoyo público para eliminar la zonificación unifamiliar en una ciudad con mayoría de viviendas alquiladas que en una con mayoría de propietarios. La introducción de cambios de políticas inspirados en Minneapolis en ciudades con gran mayoría de propietarios puede ser una prueba de pertinencia más amplia. Otra prueba puede ser si dicho cambio se revertiría en el futuro, con un concejo menos progresista.

Las recomendaciones de Fischel para los planificadores urbanos y los funcionarios públicos de otras ciudades se condicen con lo que acaba de hacer Minneapolis: educar al público sobre la zonificación excluyente y hacer hincapié en los beneficios del desarrollo y la densidad urbanos compactos. Sugiere evitar la discusión de que “los YIMBY son buenos y los NIMBY son malos” y explicar que una mayor densidad es buena para la diversidad social y económica, y para la resiliencia ante condiciones climáticas. “Invertir el concepto de ‘no hacer planes pequeños’ a ‘hacer muchos planes pequeños’”, dice. “Deshacer la zonificación unifamiliar en una ciudad o un vecindario a la vez, y ver si funciona. Probar de forma gradual”.

Kathlee McCormick, directora de Fountainhead Communications en Boulder, Colorado, escribe con frecuencia sobre comunidades saludables, sostenibles y con capacidad de recuperación.

Imagen: “Tríplex pensado para ciclistas”, de Laura Stene, 2019. Crédito: cortesía de Designing for Minneapolis 2040 Studio, Facultad de Tecnología Dunwoody, Minneapolis.

Referencias

APM (APM Research Lab). 2019. “Divided Decade: How the Housing Market Has Changed Over the Past Decade”. Visualización de datos. 12 de febrero. https://www.apmresearchlab.org/housingcost.

Clark, Joshua. 2019. “HotPads Q1 2019 Rent Report: Rents Are on the Rise to Start 2019.” HotPads (blog). 29 de marzo. https://hotpads.com/blog/q1-2019-rent-report.

CPED (Departamento de Planificación Comunitaria y Desarrollo Económico de la ciudad de Minneapolis). 2019. Minneapolis 2040. Minneapolis, MN: CPED. https://minneapolis2040.com/media/1488/pdf_minneapolis2040.pdf.

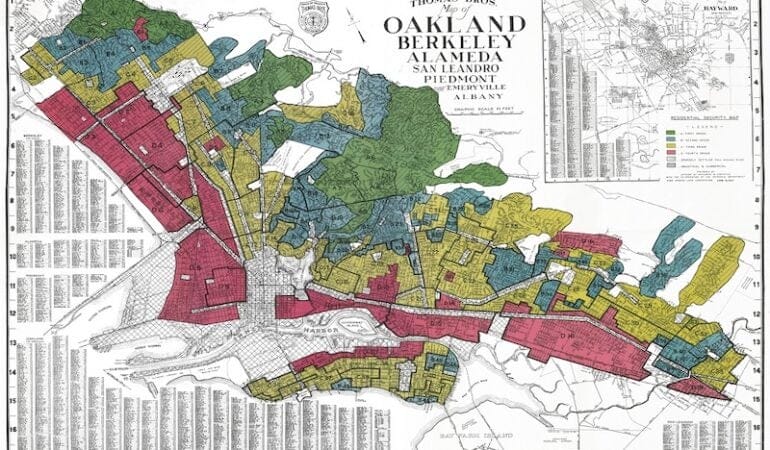

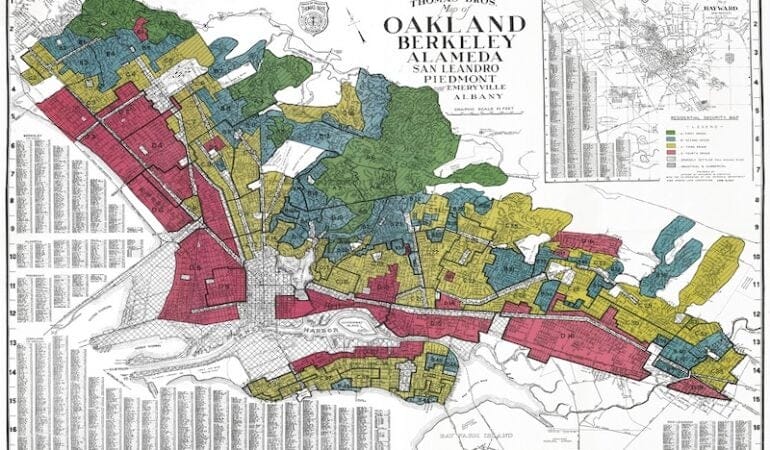

DeNinno, Amy. 2019. “The Role of Zoning Regulations in the Perpetuation of Racial Inequality and Poverty: A Case Study of Oakland, California”. ArcGIS StoryMap. https://www.arcgis.com/apps/MapJournal/index.html?appid= e3f7c6fd337046ff978221e5dd370e20.

Fischel, William A. 2015. Zoning Rules! The Economics of Land Use Regulation. Cambridge, MA: Instituto Lincoln de Políticas de Suelo. https://www.lincolninst.edu/publications/books/zoning-rules.

Flint, Anthony. 2019. “Episode 5: How One Midwestern City Is Trying to Stay Affordable”. Entrevista con Lisa Bender. Land Matters. Emisión de pódcast. 30 de septiembre. https://www.lincolninst.edu/publications/articles/land-matters-podcast-2.

Grabar, Henry. 2018. “Minneapolis Confronts Its History of Housing Segregation”. Slate, 7 de diciembre. https://slate.com/business/2018/12/minneapolis-single-family-zoning-housing-racism.html.

Kahlenberg, Richard. 2017. “The Walls We Won’t Tear Down”. New York Times, 6 de agosto. https://www.nytimes.com/2017/08/03/opinion/sunday/zoning-laws-segregation-income.html.

Orfield, Myron, y Will Stancil. 2017. “Why Are the Twin Cities So Segregated?” Mitchell Hamline Law Review 43 (1). https://open.mitchellhamline.edu/mhlr/vol43/iss1/1.

PwC. 2019. “Emerging Trends in Real Estate: The Global Outlook for 2019”. https://www.pwc.com/gx/en/industries/financial-services/asset-management/emerging-trends-real-estate/global-outlook-2019.html.

Rothstein, Richard. 2017. The Color of Law: A Forgotten History of How Our Government Segregated America. Nueva York, NY: Liveright Publishing Corp/W. W. Norton.

Bibliotecas de la Universidad de Minnesota. “Mapping Prejudice”. https://www.mappingprejudice.org.