¿Piensa que las políticas de suelo no guardan relación con la injusticia racial? Piénselo de nuevo.

En las profundidades de la Gran Depresión, con el mercado inmobiliario en ruinas y la mitad de las hipotecas del país en mora, el Congreso de los Estados Unidos intervino para brindar un saneamiento masivo a la emergencia. Entre 1933 y 1936, Home Owners’ Loan Corporation (HOLC) refinanció más de US$ 3.000 millones en hipotecas; esto equivale a unos US$ 1.000 billones en la economía de hoy. HOLC fue pionera en hipotecas autoamortizantes, que permitieron a las personas ser propietarias de sus viviendas por completo en 25 años.

A fin de ofrecer oportunidades adicionales para poseer una vivienda, la Ley Nacional de Vivienda de 1934 creó la Administración Federal de Vivienda (FHA, por su sigla en inglés), que aseguró nuevas hipotecas y aumentó su disponibilidad. Hacia la década del 40, millones de familias habían adquirido o conservado viviendas mediante ambos programas. Así nació la gran clase media de los Estados Unidos, de las cenizas de la Gran Depresión. Pero el gobierno no extendió las nuevas oportunidades para todos.

En su intento frenético por salvar la economía del país, los funcionarios del New Deal debieron navegar aguas políticas complicadas. Los obsesionados por no entrar en déficit, los nacionalistas y los racistas del Congreso se oponían a cualquier programa que representara un riesgo de aumentar la deuda federal o un atisbo de ofrecer “donativos” a inmigrantes o personas de color. Sin ningún motivo especial, la prudencia fiscal también dictaba que los préstamos públicos debían minimizar el riesgo financiero. Solo se podían otorgar hipotecas a quienes tuvieran las mejores perspectivas de saldar la deuda o poseer garantías que conservaran el valor. Los funcionarios de HOLC viajaron por el país y se reunieron con inmobiliarias locales y profesionales bancarios para determinar dónde y a quién se ofrecería la refinanciación de la vivienda.

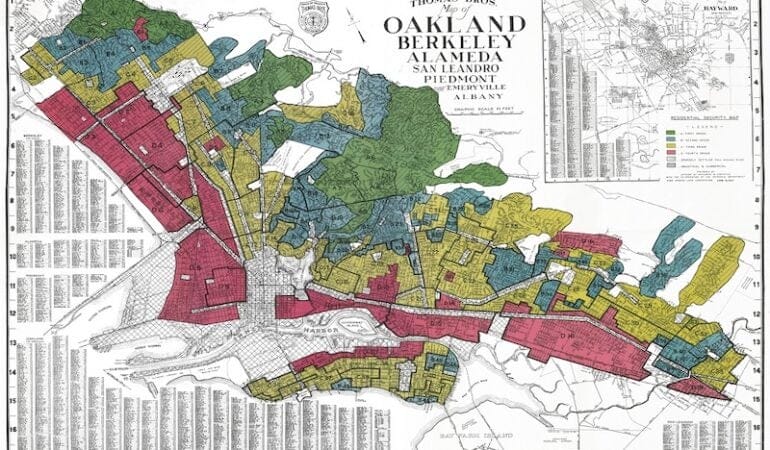

Los mapas secretos por colores de las ciudades de la nación, descubiertos por el historiador Kenneth Jackson en los 70, guiaron las decisiones de HOLC sobre los préstamos. El rojo indicaba vecindarios “riesgosos”, donde no se recomendaban los préstamos, mientras que el verde indicaba los “mejores” lugares. El amarillo y el azul eran puntos intermedios. Los vecindarios que albergaban altas proporciones de gente de color o inmigrantes del sur o el este de Europa siempre estaban en rojo, sin importar la calidad de las viviendas ni la economía local. Por su parte, la FHA se centró explícitamente en la composición racial de los vecindarios para estimar el valor de las viviendas. Según Jackson, HOLC y la FHA “diseñaron un sistema de puntaje que infravaloraba los vecindarios densos, mixtos o más antiguos” y “aplicaron nociones [existentes] de valor étnico y racial a las tasaciones inmobiliarias a una escala inaudita”. Estas políticas denegaban el acceso a préstamos respaldados por el gobierno y al poder de posesión de viviendas, que genera riquezas. Así, profundizaron las divisiones raciales y económicas que fueron objeto de manifestaciones recientes en ciudades de todo el mundo.

El detonante de estas manifestaciones fue el homicidio de George Floyd a manos de la policía. Pero la tragedia reavivó la prolongada indignación por décadas de desigualdad creciente y reiteradas situaciones de injusticia racial. Las políticas racistas que surgieron de la Gran Depresión no se abordaron correctamente en los saneamientos federales posteriores del s. XX, como la desegregación de las escuelas, la Ley de Derechos Civiles, la Ley de Vivienda Justa, la Ley de Reinversión Comunitaria (CRA, por su sigla en inglés) y decenas de sentencias y decretos ejecutivos que sentaron precedente. Cuando la balanza de la desigualdad está inclinada, no alcanza únicamente con prometer un tratamiento justo bajo la ley para equilibrar el sistema. Tampoco bastaron las labores afirmativas débiles para mejorar las prácticas de préstamos, como la CRA.

Al mismo tiempo que promulgaban estas leyes para responder a la discriminación, los gobiernos realizaban renovaciones urbanas que aceleraron activamente el deterioro de las comunidades no blancas y las aprestaron para el “redesarrollo” con décadas de inversión insuficiente. Mediante expropiación, los gobiernos locales se hicieron de las viviendas y comercios de las comunidades negras e inmigrantes a precios ínfimos, y los reemplazaron por desarrollos comerciales o viviendas para familias más ricas. Los residentes desplazados debieron buscar refugio en mercados segregados o en unidades de viviendas sociales públicas mal administradas. Décadas más tarde, los científicos sociales, de los cuales el primero fue Oscar Lewis, los culparon por deteriorar los resultados de vida según la teoría de “cultura de la pobreza” que absorbieron y transmitieron por generaciones.

En Minneapolis, donde George Floyd exhaló su último aliento, el 29 por ciento de la gente desplazada por renovación urbana entre 1950 y 1966 fueron familias de color, aunque representaban el 3 por ciento de la población de la ciudad. En el condado de Glynn, Georgia, donde un expolicía y su hijo mataron a Ahmaud Arbery mientras corría, el 93 por ciento de los hogares desplazados por la renovación urbana eran familias de color, aunque solo representaban un tercio de la población.

La renovación urbana se infiltró en el proyecto de infraestructura más grande del siglo con resultados similares. Con el fin de trazar caminos a través de las ciudades para el sistema interestatal de autopistas, el gobierno usó una vez más la expropiación para dividir y destruir vecindarios negros prósperos. En cierto sentido, era difícil rebatir la lógica de los planificadores: se construyen caminos donde el suelo es barato. Pero, ¿por qué el suelo era barato en esos vecindarios? ¿De verdad era más barato que las rutas alternativas? En los 50, los planificadores federales y los funcionarios locales de Minneapolis–St. Paul decidieron que la I-94 pasaría por el corazón de Rondo, el centro social, cultural e histórico de las comunidades negras e inmigrantes de la zona, en vez de usar una ruta de tren abandonada. El proyecto desplazó a 600 familias negras y cerró 300 comercios. Decenas de cruces de calles se convirtieron en callejones sin salida, lo cual impidió que muchos niños pudieran acceder a sus escuelas, y feligreses a sus iglesias.

En decenas de otras ciudades, las nuevas interestatales destruyeron comunidades prósperas o las segregaron físicamente del espacio económico dominante. Las autopistas atravesaron dos de los vecindarios negros más antiguos del país: Treme, en Nueva Orleans, y Overtown, en Miami. En este último, se expropiaron y demolieron unas 10.000 viviendas, cuyos propietarios eran, en su mayoría, gente de color. En el primero, hoy los planificadores y activistas luchan por la demolición de esa sección de la I-10, con el objetivo de restaurar Claiborne Avenue como corredor comercial.

¿Cómo decidieron los dirigentes derribar y reconstruir vecindarios o hacer pasar autopistas por las ciudades? Los mapas de HOLC fueron un presagio siniestro de estas decisiones de planificación, y casi seguro aportaron a ellas. Los mapas siguen reflejando patrones subsistentes de segregación racial y económica en las ciudades de hoy. ¿Hay que construir viviendas asequibles? No hace falta ver más allá de un vecindario rojo de HOLC para hallar los lugares donde las vidas y el suelo aún son infravalorados.

Los expertos contemporáneos están desconcertados por la disparidad en la tasa de mortalidad de COVID-19: la probabilidad de que un estadounidense negro muera de la enfermedad es 2,4 veces superior a la de un blanco. Para explicarlo, muchos citan problemas subyacentes de salud o falta de acceso a atención médica. Pero la verdad es mucho más compleja, y es indudable que las políticas de suelo son parte de la ecuación. La expectativa de vida entre los vecindarios “riesgosos” de HOLC y los suburbios más pudientes varía en hasta 20 años. La brecha décupla entre el patrimonio neto de una familia típica blanca y una negra se puede atribuir directamente a la brecha de posesión de vivienda iniciada por la FHA. La colisión de estos puntos no es una coincidencia.

Según relatos populares, se atribuye al New Deal haber salvado al capitalismo. El gobierno federal dio un paso al frente con una inversión nacional inédita, lo cual duplicó la deuda nacional entre 1933 y 1936. Si bien el racismo no se inventó durante ese saneamiento, los organismos y las leyes resultantes formalizaron una nueva forma de discriminación encubierta. Observamos tendencias que perturban del mismo modo en respuesta a la Gran Recesión, cuando el gobierno federal salvó al sistema financiero global al bombear miles de billones de dólares en liquidez en bancos de inversión, empresas de seguros y otras entidades públicas, pero permaneció imperturbable cuando se evaporaron las riquezas de las comunidades de color. Según Pew Research Center, entre 2005 y 2009, la mediana de riqueza cayó en un 66 por ciento en los hogares hispanos y en un 53 por ciento en los hogares negros, en contraste con el apenas 16 por ciento de los hogares blancos.

Ahora el mundo se enfrenta a la ardua tarea de recuperarse de otra depresión económica histórica, y las políticas que promulguemos solo podrán tener buenos resultados si responden al racismo sistémico formalizado por los gestores de políticas del pasado. No podemos conformarnos con respuestas estrechas y limitadas a los eventos actuales, ni olvidar que las raíces de las circunstancias de vida inaceptablemente desiguales y las potencialidades están profundamente vinculadas a las políticas de suelo. No podemos cometer los mismos errores que en los 30 (y permitir que la urgencia del momento dé asilo a políticas que mantienen la discriminación racial); tampoco podemos tomar medidas como lo hicimos en la Gran Recesión, y priorizar la riqueza y la supervivencia de corporaciones por sobre las comunidades.

Las amenazas de hoy exigen la misma inversión audaz de recursos que nos permitió salir de la Gran Depresión y la Gran Recesión. Pero este momento exige algo más: creatividad, perseverancia y disciplina para pensar más allá de soluciones oportunas que dejen atrás a las personas y los lugares.

Los principales economistas anticipan que recuperar la economía por completo llevará una década. Para llegar allí, necesitamos una coordinación inédita en todos los niveles del gobierno, y también mayor participación con coaliciones nuevas y existentes de dirigentes cívicos. Necesitamos dirigentes que corrijan la mala conducta en todos los niveles del gobierno y la geografía. Los gestores de políticas deben usar los poderes de la planificación y el poder legal preventivo de las altas esferas del gobierno para subsanar la desigualdad espacial y el aislamiento social mediante la anulación de la zonificación local exclusivista o la implementación de herramientas como la expropiación para adquirir territorios en zonas que presentan grandes oportunidades para construir viviendas asequibles. Deben invertir en infraestructura y servicios nuevos en los antiguos vecindarios “riesgosos” para convertirlos en lugares donde la gente elija ir. Y deben trabajar con el sector privado para dar empleo a los residentes locales, en vez de desplazarlos, cuando reinviertan en sus vecindarios. Todas nuestras acciones deben orientarse firmemente a la rectificación de décadas de discriminación encubierta y evidente.

Los próximos meses y años no serán fáciles, pero si logramos aprender del pasado (y nos comprometemos con una visión compartida de un futuro más equitativo y sostenible), quizás podamos resurgir como una sociedad más justa, más capaz de afrontar la próxima crisis que amenace con seguir dividiéndonos.

Imagen: Luego de la Gran Depresión, Home Owners’ Loan Corporation encargó mapas para tasar riesgos de préstamos en vecindarios de todo el país. Estas zonas, basadas principalmente en la raza, determinarían resultados relacionados con la salud y la economía durante décadas. Crédito: Mapping Inequality.